信用卡养卡提额攻略,平安信用卡怎么提额,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡提额的核心逻辑是什么?

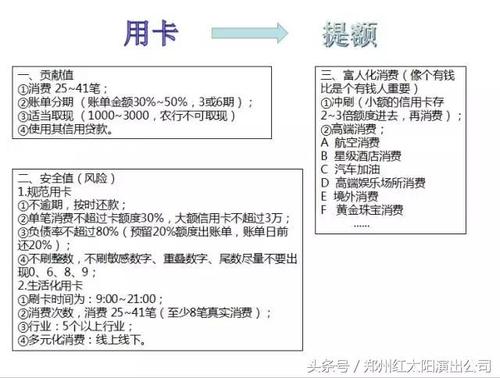

银行提额的本质是基于风险评估和盈利平衡两大维度。从风险角度看,银行需要确认持卡人具备稳定的还款能力和良好的还款意愿;从盈利角度看,银行更青睐那些能带来手续费收入、消费活跃度高的优质客户。理解这两个底层逻辑,才能有针对性地优化用卡行为。

具体来说,银行的风控系统会从多个维度评估持卡人:个人资质(收入、资产、职业稳定性)、用卡行为(消费频次、金额、类型)、还款表现(是否逾期、还款方式)、以及与银行的整体关系(存款、理财、贷款等)。只有在这些维度上都表现良好,才能获得银行的额度提升。

| 评估维度 | 权重占比 | 关键指标 |

|---|---|---|

| 还款能力 | 40% | 收入水平、资产状况、负债率 |

| 还款意愿 | 30% | 历史还款记录、逾期次数 |

| 消费贡献 | 20% | 刷卡频次、分期次数、手续费贡献 |

| 客户价值 | 10% | 存款余额、理财规模、综合贡献 |

小编观点:很多卡友误以为疯狂刷卡就能提额,其实这是本末倒置。银行最看重的是你的还款能力和信用记录,刷卡只是辅助手段。建议先夯实个人资质基础,再配合科学的用卡策略,这样提额才能事半功倍。

按时还款为什么是提额的第一要务?

按时足额还款是信用卡提额的生命线,这不仅关系到个人征信记录,更直接影响银行对你还款意愿的判断。一次逾期可能让你半年的养卡努力付诸东流,严重逾期甚至会导致降额封卡。

从银行风控角度看,逾期记录会在征信报告中保留5年,即使后续还清欠款,这个污点也会长期存在。更重要的是,银行内部的风控模型会对逾期客户进行标记,即使你在其他方面表现再好,有逾期记录也很难获得提额机会。建议设置自动还款或提前几天手动还款,确保万无一失。

- 设置账单日后3天的还款提醒,避免遗忘

- 优先使用自动还款功能,绑定工资卡

- 保持还款银行卡有足够余额,预留缓冲金额

- 如遇资金紧张,优先保证最低还款,避免逾期

- 一旦发现可能逾期,立即联系银行协商延期

信用卡数量多少张最合适?

持卡数量并非越多越好,建议普通用户保持3-5张信用卡即可。过多的信用卡会导致总授信额度过高,银行基于"刚性扣减"原则,会认为你的负债风险较大,反而不愿意给单张卡提额。

从实际操作角度看,持卡过多还会带来管理难度:容易忘记还款日、年费减免条件难以满足、积分分散无法有效利用。更关键的是,当你的总授信额度达到月收入的10-15倍时,银行会认为你已经过度授信,新卡审批和提额申请都会变得困难。建议精选2-3家银行的主力卡片重点养护,其他卡片保持基本活跃度即可。

| 持卡数量 | 适用人群 | 优缺点分析 |

|---|---|---|

| 1-2张 | 信用卡新手 | 便于管理,但权益单一,额度提升慢 |

| 3-5张 | 普通用户(推荐) | 权益互补,额度适中,管理难度可控 |

| 6-10张 | 高消费人群 | 权益丰富,但管理复杂,易过度授信 |

| 10张以上 | 不推荐 | 严重过度授信,影响提额和贷款审批 |

刷卡金额和频次有什么黄金法则?

业内流行的"2583法则"是经过大量实践验证的有效策略:单笔消费不超过额度的20%,单日消费不超过50%,每月使用额度的80%左右,但至少保持30%以上的使用率。这个法则既能展示你的消费能力,又不会触发银行的风控预警。

在刷卡频次方面,建议每月保持25-30笔交易,金额分布要合理:大额消费(1000元以上)占20%,中额消费(300-1000元)占30%,小额消费(100-300元)占50%。这种消费结构最接近真实生活场景,容易获得银行认可。特别要注意避免整数交易、深夜刷卡、同一商户频繁交易等异常行为。

消费类型多样化为什么这么重要?

银行通过消费商户类型来判断持卡人的真实消费场景,多元化的消费类型是证明真实用卡的关键指标。如果你的消费记录长期集中在某几类商户,特别是批发类、房地产类等大宗交易商户,很容易被风控系统识别为异常交易。

建议每月覆盖至少8-10个不同行业的商户:超市便利店、餐饮娱乐、服装百货、加油站、医疗健康、教育培训、旅游酒店、生活缴费等。特别要注意的是,消费商户不要总是围绕你的工作单位或经营范围,这会让银行怀疑你在进行虚假交易。真实、分散、多元的消费记录才是最好的养卡策略。

- 每周至少在3个不同类型的商户消费

- 避免连续在同一商户刷卡

- 优先选择银行有积分的商户类型

- 适当增加线上支付(电商、外卖、打车等)

- 定期在高端商户消费,提升客户画像

境外消费和高端消费真的能加分吗?

答案是肯定的。境外消费能为银行带来货币转换手续费和汇兑收益,这是银行非常欢迎的交易类型。如果你有出境旅游或海外购物的机会,一定要优先使用信用卡支付,这类消费记录会在银行系统中获得更高的评分权重。

高端消费同样能提升你的客户价值评级。经常在星级酒店、高尔夫球场、高端餐厅、奢侈品店等场所消费,会让银行认为你属于高净值客户群体,从而更愿意给予额度提升。但需要注意的是,这类消费要真实合理,不要为了提额而刻意制造虚假的高端消费记录,一旦被识破反而会产生负面影响。

小编观点:境外消费和高端消费确实能加分,但不是必需项。对于普通工薪族来说,保持真实、多元、稳定的日常消费更重要。如果有条件,可以偶尔在高端商户消费,但千万不要超出自己的经济能力,避免陷入债务困境。

临时额度申请有什么技巧?

主动申请临时额度是向银行传递提额需求的有效信号。在节假日、旅游出行、大额消费前,都可以通过银行APP或客服电话申请临时额度。多次申请并正常使用临时额度,会让银行认为你对额度有真实需求,从而加快永久额度的提升进程。

临时额度的使用也有讲究:申请后要尽快使用,使用率保持在70%以上,到期前按时还款。这样的用卡记录会成为银行评估你信用状况的重要依据。需要注意的是,临时额度通常需要一次性还清,不能分期也不能最低还款,所以申请前要确保自己有足够的还款能力。

| 申请时机 | 成功率 | 注意事项 |

|---|---|---|

| 节假日前(春节、国庆等) | 高 | 提前7-10天申请 |

| 旅游出行前 | 高 | 可提供行程单作为证明 |

| 大额消费需求 | 中 | 说明具体消费用途 |

| 无明确理由 | 低 | 可能被拒绝或额度较低 |

如何通过资产证明加速提额?

主动向银行提供资产证明是最直接有效的提额方式。房产、车辆、存款、理财等资产证明能直接提升银行对你还款能力的评估。特别是在发卡银行办理大额存款或购买理财产品,会被视为优质客户,提额申请的通过率会大幅提高。

具体操作建议:在发卡银行存入3-6个月的定期存款,金额至少是当前信用卡额度的2倍以上;或者购买该银行的理财产品,保持一定的资金规模。同时,如果有新增房产、车辆等资产,要及时向银行更新资料。这些都是向银行证明你财务实力提升的有力证据,能够显著缩短提额周期。

- 在发卡行办理工资代发业务

- 购买发卡行的理财产品或基金

- 办理发卡行的定期存款(3-6个月)

- 提供房产证、车辆行驶证等资产证明

- 更新收入证明、工作证明等个人资料

平安银行信用卡提额有什么特殊规律?

平安银行的提额特点是重视综合金融贡献和消费活跃度。相比其他银行,平安更看重客户在平安集团内的整体价值,包括保险、证券、银行等多个板块的业务往来。如果你同时是平安保险客户或在平安证券有资产,提额会更容易。

在用卡策略上,平安银行特别青睐高频小额消费,建议每月刷卡30次以上,单笔金额控制在500元左右。平安的风控系统对异常交易比较敏感,要特别避免整数交易、夜间刷卡、同商户频繁交易等行为。此外,平安银行的提额周期通常是6个月,建议在用卡满6个月后主动申请,成功率较高。

| 提额策略 | 平安银行侧重点 | 建议做法 |

|---|---|---|

| 消费频次 | 非常重视 | 每月30笔以上,多小额消费 |

| 综合贡献 | 高度重视 | 购买平安保险、理财产品 |

| 分期业务 | 中等重视 | 每半年办理一次3-6期分期 |

| 存款理财 | 高度重视 | 保持5万以上存款或理财余额 |

小编观点:平安银行的提额逻辑更偏向"综合金融客户",如果你只是单纯使用信用卡,提额速度会比较慢。建议在平安办理一些其他业务,比如购买一份保险或开通证券账户,这样能显著提升你在平安体系内的客户等级,提额也会更顺利。

养卡提额的常见误区有哪些?

很多卡友在养卡过程中存在认知误区,最常见的就是过度依赖刷卡技巧而忽视个人资质提升。实际上,刷卡只是辅助手段,真正决定额度的是你的还款能力和信用记录。盲目追求刷卡次数和金额,反而可能因为消费行为异常而被风控。

另一个误区是为了提额而过度负债。有些人同时养多张卡,每月还款压力巨大,甚至出现以卡养卡的情况。这种做法不仅增加了逾期风险,还会因为负债率过高而影响提额。正确的做法是量力而行,根据自己的实际收入和消费需求合理用卡,不要为了提额而打乱正常的财务规划。

- 误区一:疯狂刷卡就能快速提额

- 误区二:长期分期能讨好银行

- 误区三:持卡越多额度越高

- 误区四:只要不逾期就能提额

- 误区五:临时额度转固定很容易

- 误区六:提额只靠刷卡不看资质

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 银保监会关于信用卡风险管理的相关规定

- 各商业银行信用卡章程及用卡指南

- 平安银行官方网站信用卡业务公告

- 个人征信管理相关法律法规