信用卡养卡提额技巧课件,广发信用卡养卡提额技巧,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡额度提升的核心逻辑是什么?

银行提额的本质是基于风险评估和盈利考量的动态授信调整。当持卡人展现出稳定的消费能力、良好的还款记录以及较高的账户活跃度时,银行会认为该客户具备更高的授信价值,从而主动或被动地提升信用额度。

从银行风控角度来看,提额决策主要依据三个维度:

- 消费行为质量:刷卡频次、消费场景多样性、单笔金额合理性

- 还款表现:是否按时还款、是否全额还款、账户使用年限

- 综合贡献度:为银行创造的手续费收入、积分兑换活跃度、其他金融产品使用情况

| 额度类型 | 调整周期 | 有效期限 | 适用场景 |

|---|---|---|---|

| 固定额度 | 6-12个月 | 长期有效 | 日常消费、长期使用 |

| 临时额度 | 随时申请 | 1-3个月 | 旅游、大额消费、应急周转 |

小编观点:很多卡友误以为提额只要多刷卡就行,实际上银行更看重的是"有效消费"。在加油站刷200元和在批发市场刷2万元,前者对提额的帮助可能更大,因为银行能从中赚取手续费,且消费场景更真实。

广发信用卡提额有哪些特殊规则?

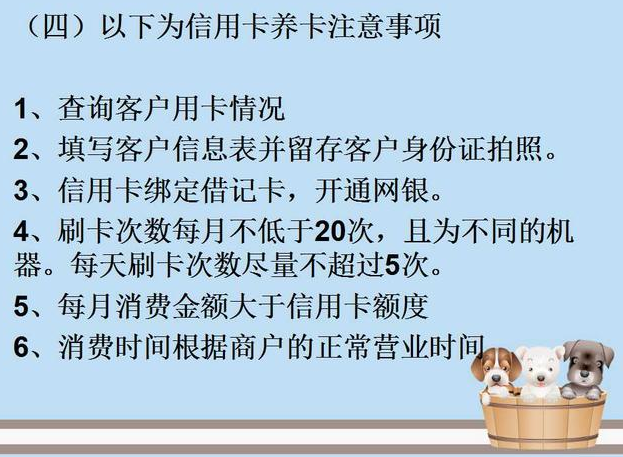

广发银行在提额政策上相对灵活,但也有其独特的风控偏好。广发更青睐高频次、小额度、多场景的消费模式,而非单纯的大额刷卡。一般情况下,新卡使用满6个月后可以申请首次提额,之后每3-6个月可再次申请。

广发提额的黄金法则包括:

- 保持每月刷卡笔数在20笔以上

- 额度使用率控制在60%-80%之间

- 避免在同一商户连续多次刷卡

- 适当办理分期业务(每年1-2次即可)

- 绑定广发手机银行并保持活跃

时间节点

养卡重点

预期效果

特别需要注意的是,每次提额申请被拒后,建议间隔至少3个月再次申请,频繁申请反而会被银行系统标记为高风险客户。

小编观点:养卡就像养花,需要耐心和规律。我见过太多卡友急于求成,刚开卡就大额消费,结果反而被风控。建议大家制定一个6个月的养卡计划,按部就班执行,提额成功率会高很多。

哪些消费场景最有利于提额?

并非所有刷卡消费都对提额有帮助。银行最喜欢的是能产生手续费收入、且风险可控的真实消费场景。根据多家银行的风控规则,以下场景对提额最为有利:

高价值消费场景:

- 餐饮娱乐类:餐厅、咖啡厅、电影院(有积分且手续费高)

- 百货超市类:大型商场、连锁超市、便利店(消费真实性强)

- 生活服务类:加油站、美容美发、医疗健康(刚需消费)

- 旅游出行类:酒店、机票、景区门票(高端客户标志)

- 线上支付类:京东、天猫、美团等主流平台(小额高频)

需要避免的消费场景:

- 房地产类交易(无积分且易触发风控)

- 批发市场类商户(疑似套现行为)

- 公益慈善类支付(银行无收益)

- 同一POS机反复刷卡(明显异常)

| 商户类型 | 积分情况 | 提额价值 | 建议占比 |

|---|---|---|---|

| 餐饮娱乐 | 有积分 | ★★★★★ | 30-40% |

| 百货超市 | 有积分 | ★★★★★ | 25-35% |

| 加油站 | 有积分 | ★★★★☆ | 10-15% |

| 线上支付 | 部分有积分 | ★★★★☆ | 20-30% |

| 批发市场 | 无积分 | ★☆☆☆☆ | 尽量避免 |

还款策略对提额有多大影响?

还款方式直接影响银行对持卡人的信用评估。最理想的还款策略是:大部分账单全额还款,偶尔办理分期或最低还款。这样既能展示良好的还款能力,又能为银行创造一定收益。

具体还款技巧包括:

- 按时还款率保持100%:逾期记录是提额的最大障碍

- 全额还款占比80%以上:证明有充足的还款能力

- 适度分期:每年办理1-2次分期,金额在5000-20000元之间

- 避免长期最低还款:会被系统判定为资金紧张

- 提前还款要适度:过早还款反而显得额度不够用

小编观点:有些卡友为了省利息,每次都提前还款或者刚出账单就还清,这样反而不利于提额。建议在账单日后3-5天还款,让银行看到你的消费需求,同时也展示按时还款的习惯。偶尔办理一次分期,让银行赚点钱,提额会更顺利。

主动申请提额需要注意什么?

除了等待银行主动提额,持卡人也可以通过官方渠道主动申请。主动申请的最佳时机是用卡满6个月、且近期消费活跃、无逾期记录的情况下。

主动申请提额的渠道:

- 手机银行APP在线申请(最便捷)

- 客服热线电话申请(可沟通具体情况)

- 网上银行自助申请(适合电脑操作)

- 银行网点柜台申请(可提交财力证明)

提高申请成功率的技巧:

- 选择在大额消费后申请(如刚买完家电、交完学费)

- 准备好财力证明材料(工资流水、房产证、车辆登记证等)

- 强调用卡需求(如即将出国旅游、装修房屋等)

- 避开银行风控敏感期(如年底、季度末)

龙卡信用卡提额有什么特殊之处?

建设银行龙卡信用卡的提额机制相对保守但稳定。龙卡更注重持卡人的综合金融资产和长期稳定性,而非单纯的刷卡频次。如果在建行有存款、理财、房贷等业务,提额会更容易。

龙卡提额的特点:

- 首次提额通常需要用卡满1年(比其他银行更严格)

- 提额幅度相对保守,一般为原额度的20%-50%

- 临时额度申请较为宽松,可用于应急

- 建行客户等级越高,提额越容易

| 建行客户等级 | 资产要求 | 提额优势 |

|---|---|---|

| 普通客户 | 无特殊要求 | 按标准流程评估 |

| 财富客户 | 日均资产20万以上 | 提额审批更快,幅度更大 |

| 私人银行客户 | 日均资产600万以上 | 可申请高额白金卡、无限卡 |

小编观点:如果你是建行的老客户,在申请龙卡提额时,不妨主动向客户经理说明你在建行的其他资产情况。我有个朋友就是因为提到自己在建行有50万定期存款,原本只能提5000的额度,最后直接提了2万。银行内部系统是互通的,综合贡献度很重要。

养卡过程中有哪些常见误区?

许多持卡人在养卡过程中存在认知误区,导致不仅没能提额,反而被降额或封卡。最常见的误区是过度追求刷卡金额而忽视消费真实性。

典型误区清单:

- 误区一:额度用尽就能提额 - 实际上长期刷爆卡反而显得资金紧张

- 误区二:只在一两个商户刷卡 - 容易被识别为异常交易

- 误区三:频繁大额整数交易 - 如连续刷5000、10000等整数

- 误区四:账单日当天大额消费 - 明显的延迟还款行为

- 误区五:从不办理分期 - 银行无法从你身上盈利

正确的养卡心态:

- 把信用卡当作支付工具,而非融资工具

- 追求消费场景的多样性和真实性

- 保持适度的银行贡献度

- 耐心等待银行的评估周期

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 各商业银行官方网站信用卡中心公告

- 银保监会关于信用卡风险提示的相关文件

- 《商业银行信用卡业务监督管理办法》

- 各银行信用卡章程及领用合约