信用卡养卡提额赚钱吗,信用卡养卡提额的20个技巧,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡养卡提额真的能赚钱吗?

从银行风控角度来看,养卡提额本身并不能直接赚钱,但合理用卡确实能获得更高额度和更多权益。所谓"养卡赚钱"往往指的是通过提升额度后获得更大的资金周转空间,或者利用信用卡积分、返现等权益获得实际收益。需要明确的是,任何以"代养卡"、"包提额"为名义收费的行为都存在风险,可能涉及违规操作甚至诈骗。

正规的养卡提额应该是持卡人通过优化自己的用卡习惯,向银行展示良好的消费能力和还款信用,从而获得银行主动提额。这个过程需要时间积累,通常需要6个月以上的持续优质用卡记录,银行才会综合评估是否给予提额。

信用卡多久可以申请提额?

大多数银行规定,新卡开卡后至少需要使用6个月才能申请首次提额。这是因为银行需要足够的时间来观察持卡人的消费习惯、还款能力和信用状况。在这6个月的养卡期内,持卡人的每一笔消费、每一次还款都会被银行系统记录和分析。

不同银行的提额周期略有差异:

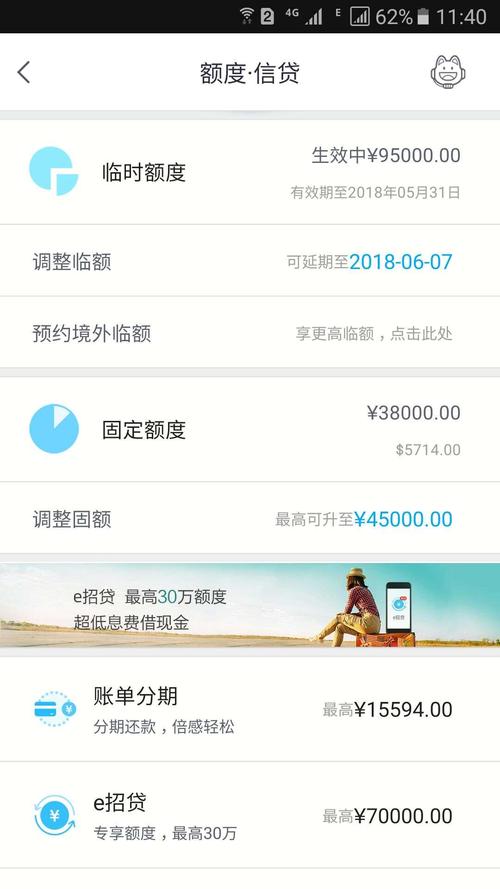

- 招商银行、交通银行:通常3-6个月可尝试申请临时额度,6个月后可申请固定额度

- 工商银行、建设银行:相对保守,一般需要6-12个月才会考虑提额

- 浦发银行、广发银行:提额相对灵活,用卡良好3个月后就可能收到提额邀请

- 中信银行:每6个月可以主动申请一次提额

小编观点:不要频繁申请提额,每次被拒都会留下记录。建议先养卡6个月,让银行看到你的消费实力和还款诚意,等银行主动邀请提额或者系统自动提额,成功率会更高。急于求成反而容易适得其反。

养卡提额最重要的核心技巧是什么?

养卡提额的核心可以归纳为三个关键要素:刷卡频率、消费多样性和按时还款。这三点构成了银行评估持卡人信用的基础框架。

| 核心要素 | 具体标准 | 银行考量点 |

|---|---|---|

| 刷卡频率 | 每月25-30笔以上 | 考察卡片活跃度和日常使用习惯 |

| 消费金额 | 月消费达到授信额度的60%-80% | 评估资金需求和消费能力 |

| 消费场景 | 覆盖餐饮、购物、娱乐、出行等多类别 | 判断消费真实性,排除套现嫌疑 |

| 还款表现 | 按时全额还款,偶尔分期 | 衡量还款能力和为银行创收潜力 |

特别要注意的是,刷卡商户的选择直接影响提额效果。银行更青睐有积分的优质商户消费,如大型商场、品牌餐饮、酒店旅游等。而在批发市场、房地产、公益类商户的消费往往没有积分,甚至可能被银行风控系统标记为异常交易。

对于题目中提到的2000元低额度信用卡,建议采取以下策略:前3个月每月刷卡25笔以上,消费金额达到1200-1600元(60%-80%),覆盖餐饮、超市、加油等日常场景,按时全额还款。第4个月开始可以尝试一次小额分期(如500元分3期),让银行获得一些利息收入。坚持6个月后,提额到5000-8000元的概率会大大提升。

哪些行为会影响信用卡提额?

在养卡过程中,某些不当行为会严重阻碍提额甚至导致降额封卡。了解这些禁忌同样重要。

高风险行为清单

- 频繁套现:在同一POS机反复刷卡,或在非营业时间大额交易

- 逾期还款:即使逾期一天也会影响信用记录,多次逾期基本告别提额

- 账单异常:长期零账单或突然大额消费后立即还款

- 频繁取现:每月多次取现会被认为资金紧张

- 只刷无积分商户:长期在批发、房产类商户消费

- 短时间多次申卡:频繁申请信用卡会降低综合评分

- 负债率过高:多张信用卡都处于高使用率状态

- 个人信息造假:提供虚假收入证明或工作信息

小编观点:养卡提额的本质是与银行建立长期互信关系,而不是跟银行玩猫鼠游戏。任何试图欺骗银行系统的行为都可能被大数据风控识别。与其研究如何钻空子,不如踏踏实实优化用卡习惯,这才是长久之计。记住,信用是最宝贵的财富,一旦受损修复成本极高。

不同银行的提额特点和偏好是什么?

各家银行的风控标准和提额政策存在明显差异,了解不同银行的特点可以让养卡事半功倍。

| 银行 | 提额特点 | 养卡建议 |

|---|---|---|

| 招商银行 | 提额相对容易,重视消费频率 | 保持月均20笔以上小额消费,多参与掌上生活APP活动 |

| 交通银行 | 提额较快,喜欢分期客户 | 每2-3个月做一次分期,多刷超市、加油站 |

| 浦发银行 | 初期额度高,后期提额慢 | 保持账单金额在50%以上,适度取现 |

| 广发银行 | 提额灵活,重视综合贡献 | 多元化消费,参与银行理财和保险产品 |

| 中信银行 | 每6个月可申请,审核较严 | 提供资产证明,保持良好征信记录 |

| 工商银行 | 提额保守,看重存款和资产 | 在工行存款或购买理财,提升星级客户等级 |

特别提醒:农业银行的信用卡不建议频繁取现,因为农行对取现行为的风控较为敏感,可能会影响提额评估。而招商银行和交通银行则相对宽松,适度取现反而能展示资金需求。

养卡提额过程中如何避免风险?

合规养卡的前提是避免触碰银行风控红线和法律底线。近年来银行风控系统不断升级,违规操作的识别率越来越高。

风险防范要点

- 拒绝代养卡服务:将信用卡交给他人代养存在盗刷、套现、信息泄露等多重风险

- 不使用养卡软件:所谓的"智能养卡APP"多为套现工具,使用后极易被封卡

- 警惕提额中介:承诺"包提额"的中介往往通过伪造资料等违规手段操作

- 保护个人信息:不要随意泄露卡号、CVV码、验证码等关键信息

- 理性消费:不要为了养卡而过度消费,导致还款压力

- 关注征信报告:定期查询个人征信,及时发现异常情况

从法律角度看,信用卡套现属于违法行为,根据《刑法》第196条,情节严重的可能构成信用卡诈骗罪。而正常的养卡提额行为,只要消费真实、还款及时,完全合法合规。两者的本质区别在于:养卡是优化用卡习惯,套现是虚构交易骗取银行资金。

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 《中华人民共和国刑法》第196条关于信用卡诈骗罪的规定

- 各商业银行官方网站信用卡章程及用卡指南

- 中国银保监会关于信用卡业务的风险提示公告

- 个人征信管理相关规定及查询渠道(中国人民银行征信中心)