信用卡办理养卡提额知识大全,信用卡养卡提额8个点,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡养卡提额的核心逻辑是什么?

信用卡提额的本质是向银行证明你的消费能力和还款实力。银行通过持卡人的用卡行为数据,评估其信用价值和盈利潜力。只有让银行看到你是一个活跃、优质、有消费能力的客户,提额才会成为自然而然的结果。

从银行风控角度来看,理想的持卡人画像包括以下几个维度:

- 消费频次高:证明卡片使用活跃度

- 消费场景多元:覆盖餐饮、购物、旅游、娱乐等多个领域

- 还款记录良好:按时全额还款,信用记录优秀

- 适度使用银行增值服务:如分期、取现等能为银行创造收益的业务

- 消费金额合理:既要有使用率,又不能触发风控预警

每月刷卡消费多少金额最合适?

最佳的月消费金额应控制在信用额度的60%-80%之间。这个区间既能展示你的用卡需求,又不会让银行怀疑你存在资金链紧张的风险。

| 消费额度占比 | 银行评估 | 提额影响 |

|---|---|---|

| 低于30% | 用卡需求不足 | 提额动力弱 |

| 60%-80% | 正常活跃用户 | 最佳提额区间 |

| 90%以上 | 可能存在资金风险 | 易触发风控 |

| 长期刷爆 | 套现嫌疑 | 可能降额封卡 |

需要特别注意两个风控红线:

- 单月消费次数不低于10笔:过少的交易笔数容易被识别为大额套现行为

- 单笔消费不超过总额度的90%:大额整数交易是典型的套现特征

如果连续3个月出现上述异常情况,人民银行征信系统可能自动触发降额80%的处理,第二次出现将直接暂停消费功能。

小编观点:很多卡友为了快速提额,每月都把卡刷爆,这其实是误区。银行更看重的是稳定、合理的消费习惯,而不是极限使用。建议保持70%左右的使用率,偶尔一两个月刷爆没问题,但不要形成规律。

刷卡频次和消费场景如何安排?

理想的用卡模式是月消费30笔以上,覆盖至少5-8个不同消费场景。这种多元化、高频次的消费行为,最能获得银行的青睐。

具体的消费场景布局建议:

- 日常高频消费:超市、便利店、餐饮(每周3-5笔)

- 生活缴费类:水电燃气、话费充值、物业费(每月2-3笔)

- 娱乐休闲类:电影院、KTV、健身房(每月2-4笔)

- 服装百货类:商场购物、网购(每月5-8笔)

- 交通出行类:加油站、高速收费、打车(每月3-5笔)

- 酒店旅游类:酒店住宿、景区门票(每季度1-2笔)

- 境外消费:海淘或出境游消费(有条件时偶尔为之)

消费类型

建议频次

单笔金额

提额权重

还款策略对提额有什么影响?

还款行为是银行评估持卡人信用的最核心指标。按时全额还款不仅能避免利息和逾期记录,更是向银行证明你财务状况良好的最直接方式。

最优还款策略包括:

- 全额还款为主:至少80%的账单要全额还清

- 提前还款偶尔为之:偶尔在账单日前还款,展示充裕的资金实力

- 避免最低还款:频繁最低还款会被认为资金紧张

- 杜绝逾期:哪怕一天的逾期都会影响征信和提额

- 适度使用分期:每季度可以做1-2次账单分期,让银行赚取利息

小编观点:有些卡友担心全额还款会让银行赚不到钱,反而不利于提额。这是误解。银行最看重的是风险控制,一个按时还款的客户远比一个只还最低还款的客户更有价值。偶尔做做分期是锦上添花,但绝不能本末倒置。

取现和分期应该如何操作?

适度使用取现和分期业务,可以为银行创造手续费和利息收入,从而提升你在银行眼中的价值。但必须把握好频率和金额,避免过度操作引发风控。

取现操作建议:

- 每2-3个月取现一次,金额控制在额度的10%-30%

- 取现后尽快还款,不要拖到账单日

- 特别注意:农业银行对取现非常敏感,建议不要在农行卡上操作取现

- 取现渠道选择银行ATM,避免使用第三方渠道

分期操作建议:

- 额度达到5000元以上后,每季度做1次账单分期

- 分期金额建议为账单金额的30%-50%

- 分期期数选择3-6期最合适,既有利息收入又不会太长

- 不要每月都分期,会被认为还款能力不足

| 操作类型 | 建议频率 | 金额占比 | 注意事项 |

|---|---|---|---|

| ATM取现 | 每2-3个月 | 额度的10%-30% | 农行慎用,取后速还 |

| 账单分期 | 每季度1次 | 账单的30%-50% | 选择3-6期 |

| 消费分期 | 每半年1次 | 单笔大额消费 | 适用于家电等大件 |

从低额度到高额度需要多长时间?

以2000元初始额度为例,通过科学养卡,3-6个月可以实现首次提额,通常能提升到5000-8000元区间。后续每6个月可以申请一次提额,一年内达到2-3万额度是完全可能的。

提额时间线参考:

- 前3个月:建立良好用卡习惯,月消费30笔以上,使用率70%,按时全额还款

- 第3-6个月:保持稳定消费,增加1-2次取现或分期,主动申请或等待银行邀请提额

- 第6-12个月:在新额度基础上继续优化用卡,争取再次提额

- 12个月后:进入稳定提额期,每半年可尝试申请一次

小编观点:提额是一个循序渐进的过程,不要急于求成。有些卡友为了快速提额,频繁申请或使用各种"技巧",反而容易触发风控。按照正常节奏养卡,3个月首提、半年二提是比较稳妥的路径。记住,银行喜欢的是长期稳定的优质客户,而不是投机取巧的套现者。

哪些行为会导致降额或封卡?

在养卡提额过程中,避免触发银行风控红线比积极操作更重要。以下行为极易导致降额甚至封卡:

- 套现行为:整数交易、固定时间固定商户、同一POS机反复刷卡

- 逾期还款:任何形式的逾期都会严重影响信用

- 异常交易:深夜大额消费、非营业时间交易、地域跳转异常

- 频繁取现:每月多次取现且金额较大

- 只进不出:长期只还最低还款或分期,从不全额还款

- 虚假交易:自己的POS机刷自己的卡

- 多头授信:短期内申请过多信用卡或贷款

| 风险行为 | 风控等级 | 可能后果 |

|---|---|---|

| 整数交易+固定商户 | 高危 | 直接封卡 |

| 逾期超过90天 | 高危 | 降额+征信污点 |

| 频繁大额取现 | 中危 | 限制取现功能 |

| 长期最低还款 | 中危 | 不予提额 |

| 异常时间地点交易 | 中危 | 临时冻结核实 |

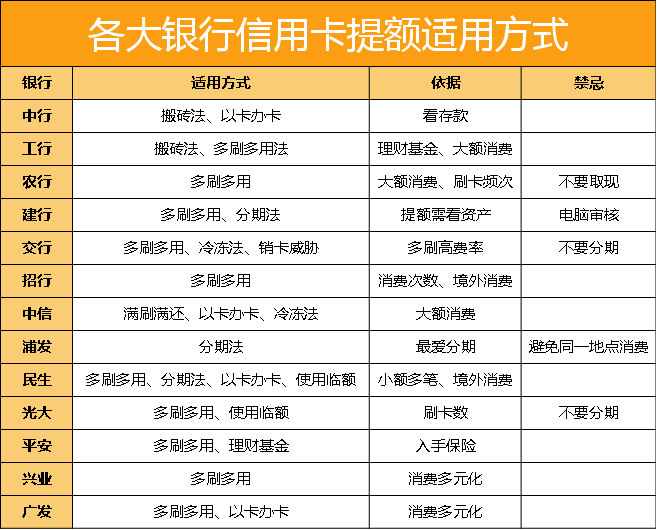

不同银行的提额特点有哪些?

各家银行的风控政策和提额偏好存在差异,了解不同银行的特点可以更有针对性地养卡。

| 银行 | 提额特点 | 养卡重点 |

|---|---|---|

| 招商银行 | 提额快,重视消费多样性 | 多场景消费,适度分期 |

| 交通银行 | 喜欢高频小额,提额较快 | 增加刷卡笔数,超市餐饮为主 |

| 中信银行 | 重视大额优质消费 | 酒店、航空、境外消费 |

| 工商银行 | 提额保守,重视征信 | 长期稳定使用,全额还款 |

| 农业银行 | 对取现敏感,提额慢 | 避免取现,多做分期 |

| 浦发银行 | 提额激进,但风控严 | 规范用卡,避免异常交易 |

小编观点:养卡提额没有一劳永逸的方法,关键是理解银行的底层逻辑——你是在帮银行赚钱的同时,证明自己是低风险客户。与其研究各种"技巧",不如踏踏实实做好消费多元化、按时还款、适度让利这三件事。记住,信用卡是金融工具,不是提款机,合理使用才能长久受益。

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 银保监会关于信用卡风险提示的相关公告

- 各商业银行官方网站信用卡使用规则说明

- 《征信业管理条例》关于个人信用信息的相关规定

- 各银行信用卡中心客服热线提供的官方指引