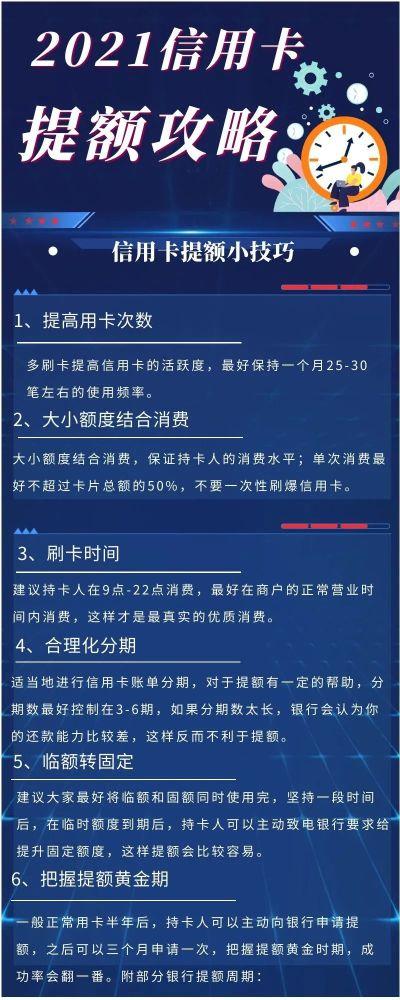

信用卡新卡精养和快速提额,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

新卡到手后多久可以开始养卡提额?

信用卡激活使用后,建议至少稳定用卡6个月再考虑提额申请。银行的风控系统通常会根据持卡人近半年的用卡行为进行综合评估,包括消费频率、还款记录、消费类型等多个维度。在这6个月的养卡期内,持卡人需要建立良好的用卡习惯,向银行证明自己的消费能力和还款能力。

具体来说,新卡养卡期需要注意以下几点:

- 前3个月属于观察期,银行会重点监控是否存在异常交易

- 第4-6个月是建立信用的关键期,稳定的消费模式最为重要

- 满6个月后可以主动申请提额,成功率相对较高

- 部分银行会在3个月后主动进行首次提额评估

每月刷卡多少次、刷多少金额最合适?

建议每月刷卡次数保持在20-30笔,消费金额控制在总额度的60%-80%之间。这个区间既能展示持卡人的消费需求,又不会触发银行的风控预警。过低的使用率会让银行认为你不需要更高额度,过高则可能被怀疑存在套现风险。

| 消费指标 | 建议范围 | 风险提示 |

|---|---|---|

| 月刷卡次数 | 20-30笔 | 低于10笔提额困难,高于50笔可能被监控 |

| 月消费金额 | 额度的60%-80% | 低于30%利用率不足,超过90%风险预警 |

| 单笔消费上限 | 不超过总额度的50% | 单笔超90%可能被风控 |

| 小额消费占比 | 50%以上 | 全是大额交易不符合真实消费场景 |

特别需要注意的是,连续3个月出现单笔消费超过总额度90%的情况,可能会被系统自动降额80%,第二次出现该情况将直接暂停消费功能。因此合理分散消费金额非常重要。

还款方式会影响提额吗?

全额还款是最有利于提额的还款方式,它向银行证明了你的还款能力充足。不过适当使用分期和最低还款,反而能让银行赚取利息收入,有时也会成为提额的加分项。关键是要把握好度,避免逾期和过度负债。

不同还款方式的影响分析:

- 全额还款:展示还款能力强,信用记录最佳,是提额的基础

- 账单分期:为银行创造利息收入,每季度可做1-2次

- 最低还款:偶尔使用可以,但不宜连续超过2个月

- 提前还款:对提额帮助不大,反而减少银行收益

- 逾期还款:严重影响征信,直接导致提额失败甚至降额

小编观点:很多人误以为必须让银行赚到钱才能提额,于是频繁分期或只还最低。其实银行更看重的是风险控制,一个按时全额还款的客户比一个经常只还最低的客户更值得信赖。建议90%的账单全额还清,偶尔做1-2次分期即可,既展示还款能力,又让银行有适度收益。

主动申请提额和等待银行邀请哪个更好?

两种方式各有优势,建议结合使用。用卡满6个月后可以主动申请一次,如果被拒绝则等待3个月后再试。同时保持良好用卡习惯,银行系统会定期评估并主动邀请优质客户提额,这种邀请提额的成功率和提升幅度通常更高。

| 提额方式 | 优势 | 劣势 | 适用情况 |

|---|---|---|---|

| 主动申请 | 时间可控,可提交资产证明 | 可能被拒,留下查询记录 | 用卡满6个月,急需额度 |

| 银行邀请 | 成功率高,提额幅度大 | 时间不确定,被动等待 | 用卡习惯良好,不急于提额 |

| 临时额度 | 审批快,应急使用 | 有效期短,不计入固定额度 | 短期大额消费需求 |

主动申请提额时可以采取的策略:

- 选择在大额消费后、账单日前申请,展示额度需求

- 准备收入证明、资产证明等辅助材料

- 通过银行官方APP或客服热线申请,避免第三方渠道

- 如果被拒绝,间隔至少3个月再次申请

- 多次申请临时额度也能增加系统对你额度需求的判断

小编观点:与其把精力放在单张卡的提额上,不如合理配置多家银行的信用卡。不同银行的优势领域不同,招商适合日常消费,交通适合网购,中信适合餐饮娱乐。通过多卡组合,既能满足不同场景的需求,也能分散风险,总授信额度的提升速度反而更快。

哪些行为会导致提额失败甚至降额?

逾期还款、套现嫌疑、负债过高是导致提额失败的三大主因。此外,频繁申请信贷产品、征信查询次数过多、在风险商户交易等行为,都会影响银行对持卡人的综合评估,不仅提额困难,严重时还可能被降额或封卡。

需要重点避免的高风险行为:

- 逾期还款:哪怕逾期一天也会影响信用记录

- 整数交易:频繁出现整千整万的交易金额

- 非营业时间交易:深夜或凌晨在实体店刷卡

- 异地交易异常:短时间内在不同城市刷卡

- 同一商户频繁交易:每天在同一POS机刷卡

- 刷卡后立即还款:刚刷完就还款,疑似套现

- 只刷不还或只还最低:连续多月高负债

- 频繁取现:取现比例过高会被重点监控

| 风险行为 | 后果 | 补救措施 |

|---|---|---|

| 逾期1-3天 | 影响提额,可能产生罚息 | 立即还款,致电银行说明情况 |

| 逾期超过30天 | 上征信报告,提额基本无望 | 还清欠款,保持良好记录至少6个月 |

| 疑似套现 | 限制交易,可能降额或封卡 | 提供消费凭证,规范用卡行为 |

| 负债率超70% | 提额申请被拒 | 降低整体负债,增加收入证明 |

快速提额的综合策略是什么?

快速提额需要多维度配合,单一策略效果有限。最有效的方法是:保持高频次多元化消费、按时全额还款建立信用、适度使用分期和临时额度、主动提交资产证明、合理利用银行活动加分项。同时要避免触发风控红线,在安全范围内最大化展示消费需求。

六个月快速提额行动计划:

- 第1-2个月:建立基础信用

- 每月刷卡20笔以上,金额达到额度的50%

- 覆盖餐饮、超市、加油等日常场景

- 账单日后3天内全额还款

- 第3-4个月:提升消费质量

- 增加刷卡次数到25-30笔,金额提升至70%

- 增加酒店、旅游等高价值消费

- 做一次3-6期的账单分期

- 申请1-2次临时额度并充分使用

- 第5-6个月:冲刺提额

- 保持高频消费,金额稳定在60-80%

- 参加银行的消费活动赚取积分

- 准备收入证明、资产证明等材料

- 在账单日前主动申请提额

小编观点:提额不是目的,合理使用信用卡才是关键。见过太多人为了提额而过度消费,最后陷入债务困境。建议大家根据自己的实际收入水平来规划信用卡额度,月还款额不要超过月收入的30%。信用卡是理财工具而非借贷工具,理性消费才能真正享受到信用卡带来的便利。

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 银保监会关于信用卡风险管理的相关规定

- 各商业银行官方网站信用卡章程及用卡指南

- 个人征信管理相关法律法规

- 银行业协会发布的信用卡行业自律公约