养卡必备的各种表和提额工具,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡养卡提额的核心逻辑是什么?

信用卡提额的本质是银行基于持卡人的消费能力、还款能力和用卡习惯进行的综合评估。银行通过大数据分析系统,会重点关注三个维度:刷卡频次、消费金额分布、以及商户质量。只有在这三个维度都表现良好的情况下,系统才会判定该账户具备提额资格。

从银行风控角度来看,一个优质客户应该具备稳定的消费场景、合理的消费结构、以及良好的信用记录。这意味着养卡不是简单的刷卡行为,而是需要模拟真实消费场景,让银行系统识别为正常用卡行为。

| 评估维度 | 银行关注指标 | 建议操作 |

|---|---|---|

| 刷卡频次 | 月均刷卡15-25笔 | 日常小额高频消费 |

| 额度使用率 | 保持在30%-80%区间 | 避免长期空卡或刷爆 |

| 商户类型 | 多元化消费场景 | 餐饮、百货、娱乐等有积分商户 |

| 还款记录 | 零逾期,按时全额还款 | 设置自动还款提醒 |

高频小额刷卡为什么能促进提额?

高频小额刷卡是最基础也是最有效的养卡策略之一。银行更青睐那些将信用卡融入日常生活的用户,因为这类用户的消费行为稳定可预测,风险系数较低。

具体操作上,建议每月保持20笔以上的刷卡记录,单笔金额可以从几十元到几百元不等。消费场景应该涵盖超市、便利店、餐饮、加油站、药店等日常生活场景。这种消费模式能够向银行证明:你的信用卡是真实在使用,而非闲置或异常操作。

- 早餐店、便利店:10-30元小额消费

- 超市购物:100-300元日常采购

- 餐饮消费:200-500元正餐消费

- 加油站:300-500元固定支出

- 线上支付:外卖、网购等场景

需要注意的是,刷卡时间也要符合正常作息规律,避免深夜或凌晨大额刷卡,这会触发银行的风控预警系统。

小编观点:很多卡友误以为养卡就是疯狂刷卡,其实频次固然重要,但更关键的是模拟真实消费场景。建议大家准备一个消费记录表,记录每次刷卡的时间、地点、金额,确保消费逻辑合理,这样才能真正获得银行的信任。

大额消费对提额有什么作用?

在保持高频小额刷卡的基础上,适当的大额消费能够显著提升提额成功率。银行通过大额消费可以评估持卡人的真实消费能力和还款实力,这是判断是否提额的重要依据。

理想的操作方式是:每月安排2-3笔大额消费,金额占总额度的60%-80%。消费类型可以选择家电、家具、珠宝、旅游等合理的大额支出场景。完成大额消费后的3-5天内,主动致电银行客服申请提额,此时成功率最高。

小编观点:建议大家在手机上安装发卡行的官方APP,每次消费后查看是否有积分到账。如果发现某个常去的商户没有积分,就要考虑更换消费地点了。养卡是个精细活,细节决定成败。

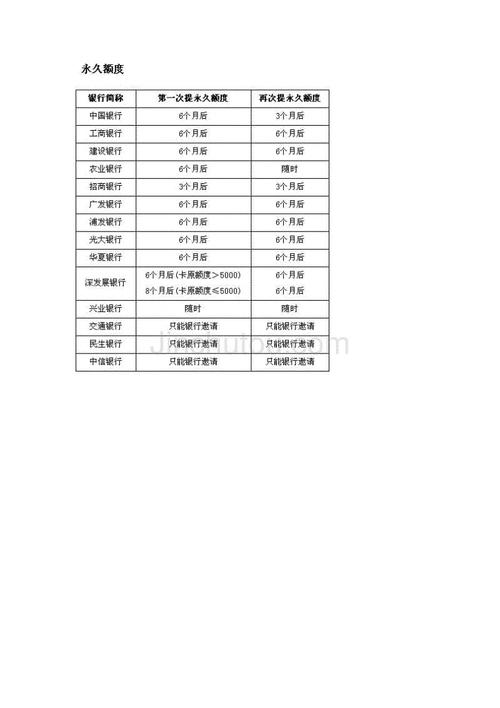

养卡6个月的黄金周期如何把握?

银行系统通常以6个月为一个完整的评估周期来审核持卡人的用卡情况。这意味着从开卡或上次提额开始,需要至少6个月的良好用卡记录,才具备再次提额的基础条件。

在这6个月期间,需要保持稳定的消费模式和还款习惯。具体来说:前3个月重点建立消费习惯,保持每月15笔以上刷卡;中间2个月逐步提升消费金额,将额度使用率提升到50%-70%;最后1个月进行2-3次大额消费,然后主动申请提额。

- 第1-2个月:适应期,每月10-15笔小额消费,额度使用30%左右

- 第3-4个月:稳定期,每月20笔左右消费,额度使用50%左右

- 第5个月:冲刺期,增加大额消费,额度使用70%以上

- 第6个月:申请期,保持良好记录,主动申请提额

在整个周期内,零逾期是底线要求。即使只逾期一天,也会对提额产生负面影响。建议设置自动还款或提前几天手动还款,确保万无一失。

养卡提额必备的工具和表格有哪些?

科学养卡需要借助一些实用工具来记录和分析用卡数据。系统化的记录能够帮助持卡人更好地掌握消费节奏,避免触发风控。

建议准备以下几类工具表格:

| 工具类型 | 主要功能 | 使用建议 |

|---|---|---|

| 消费记录表 | 记录每笔刷卡时间、金额、商户 | 每日更新,月底汇总分析 |

| 账单日还款日表 | 管理多张卡片的关键日期 | 设置提醒,避免逾期 |

| 商户类型统计表 | 分析各类商户消费占比 | 确保有积分商户占比80%以上 |

| 额度使用率表 | 监控每月额度使用情况 | 保持在30%-80%合理区间 |

| 提额申请记录表 | 记录每次提额时间和结果 | 分析成功规律,优化策略 |

此外,还可以使用一些辅助APP工具:

- 银行官方APP:查询积分、账单、额度变化

- 记账软件:自动分类消费,生成图表分析

- 日历提醒工具:设置账单日、还款日提醒

- 信用卡管理APP:集中管理多张卡片信息

小编观点:工欲善其事必先利其器。养卡不是盲目刷卡,而是需要数据支撑的精细化操作。建议每月月底花10分钟整理当月数据,分析消费结构是否合理,这个习惯能让你的提额成功率提升50%以上。

主动申请提额的最佳时机是什么时候?

虽然银行会定期自动评估提额,但主动申请往往能获得更快的审批速度和更高的提额幅度。关键是要选对时机,在账户状态最优的时候发起申请。

最佳申请时机包括:

- 完成大额消费后的3-5天内,此时消费能力展示最充分

- 连续6个月保持良好用卡记录后

- 账单日前后,系统刚完成数据更新

- 个人收入提升后,可提供新的财力证明

- 银行推出提额活动期间,审批更宽松

申请方式上,电话客服申请的成功率通常高于APP自助申请。致电时要态度诚恳,说明提额需求和用卡情况,如果首次被拒,可以隔1-2个月再次尝试。

养卡过程中需要避免哪些雷区?

养卡提额是一个长期过程,避免触发银行风控系统比积极刷卡更重要。以下几种行为会被银行判定为高风险操作,必须严格避免。

- 长期在同一商户或同一POS机刷卡

- 刷卡金额总是整数或接近整数(如5000元、9999元)

- 深夜或凌晨时段频繁大额刷卡

- 刚还款就立即刷出,形成"还款-刷卡"循环

- 频繁刷空卡,长期保持高额度使用率

- 在批发类、房产类等无积分商户大额消费

- 短时间内多次小额刷卡测试额度

- 跨地区异常消费(如上午在北京,下午在广州)

一旦触发风控,轻则提额申请被拒,重则可能面临降额、冻结甚至封卡。因此养卡过程中要时刻保持警惕,确保每笔消费都符合真实场景逻辑。

小编观点:养卡的最高境界是让银行看不出你在养卡。所有的技巧最终都要回归到模拟真实消费这个核心原则上。与其研究各种套路,不如踏踏实实把信用卡当成日常支付工具来使用,自然而然就能获得提额机会。

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 各商业银行官方网站信用卡使用规则

- 银保监会关于信用卡风险提示的相关公告

- 《商业银行信用卡业务监督管理办法》