养卡提额就靠它,信用卡养卡提额技巧,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡提额的核心逻辑是什么?

银行提额的本质是基于风险评估和盈利能力的双重考量。当持卡人展现出稳定的消费能力、良好的还款记录以及多元化的用卡场景时,银行会认为该客户具有更高的信用价值和盈利潜力,从而主动提升授信额度。

从银行的角度来看,理想的信用卡客户应该具备以下特征:高频次的刷卡消费、多样化的消费类型、按时足额还款、适度使用分期业务。这些行为能够为银行带来刷卡手续费收入、分期利息收入,同时保持较低的坏账风险。因此,养卡提额的关键在于向银行证明你是一个活跃且可靠的优质客户。

如何通过消费行为快速提升信用卡额度?

提额最有效的方法是保持每月30笔以上的多元化消费,且刷卡金额占总额度的60%-80%。这个消费频率和比例能够向银行展示你的真实用卡需求。

具体操作策略包括:

- 高频小额消费:日常超市购物、便利店消费、外卖点餐、加油站加油等小额高频场景

- 多元化商户类型:涵盖餐饮、娱乐、购物、教育、医疗等不同行业类别

- 适当大额消费:每月安排1-2笔较大金额的消费,如家电购买、旅游预订等

- 线上线下结合:既要有实体商户刷卡,也要有网络支付记录

- 避免整数交易:尽量避免5000、10000这类整数金额,保持消费的真实性

| 消费类型 | 建议频次 | 单笔金额范围 | 提额贡献度 |

|---|---|---|---|

| 日常小额消费 | 每月20-25笔 | 50-500元 | ★★★★★ |

| 中等金额消费 | 每月5-8笔 | 500-3000元 | ★★★★☆ |

| 大额消费 | 每月1-2笔 | 3000元以上 | ★★★☆☆ |

| 网络支付 | 每月10-15笔 | 不限 | ★★★★☆ |

小编观点:很多卡友误以为只要刷够额度就能提额,其实银行更看重的是消费的真实性和多样性。与其一次性刷空额度,不如分散到一个月内多次小额消费,这样既能展示真实用卡需求,又能避免触发风控系统。

取现和分期对提额有什么影响?

关于取现和分期的使用策略,需要区别对待不同的养卡阶段。在养卡初期,建议尽量避免取现,因为频繁取现会被银行视为资金紧张的信号,不利于提额。

取现的主要弊端:

- 手续费高昂,通常为取现金额的1%-3%

- 从取现当日起按日计息,日息万分之五

- 不享受免息期待遇

- 可能被银行判定为资金链紧张,影响信用评估

而分期业务则相对复杂。适度使用分期可以为银行创造利息收入,有助于提额,但过度分期会增加负债率,反而不利。建议每半年使用1-2次账单分期或消费分期,选择3-6期的短期分期,既能展示还款能力,又不会造成过重的利息负担。

还款方式

对提额的影响

适用场景

小编观点:信用记录是金融生活的通行证,一次逾期可能需要用数月甚至数年的良好记录来弥补。建议所有持卡人都开通自动还款功能,同时在手机上设置还款日提醒,双重保障确保按时还款。

代办养卡提额服务是否合法可靠?

市面上的代办养卡提额服务本身处于法律灰色地带,虽然单纯的养卡行为不违法,但其中隐藏着多重风险。这类服务通常通过POS机模拟真实消费,帮助持卡人刷够额度和笔数。

代办养卡的主要风险:

- 违反银行规定:虚假交易违反信用卡使用协议,一旦被发现可能降额封卡

- 个人信息泄露:需要将卡片交给他人操作,存在信息泄露和盗刷风险

- 触发风控系统:集中在同一商户或同类商户刷卡,容易被识别为异常交易

- 涉嫌套现风险:如果月刷卡金额过大(如数十万甚至上百万),可能被怀疑套现,严重时可能涉及刑事责任

- 经济损失:需支付手续费,且无法保证提额效果

根据《刑法》第196条规定,恶意透支信用卡进行套现,数额较大的,可能构成信用卡诈骗罪。虽然普通养卡行为尚未达到犯罪程度,但大额频繁的虚假交易已经接近法律红线。

不同银行的提额周期和标准有何差异?

各家银行的提额政策存在显著差异,了解这些差异可以制定更有针对性的养卡策略。一般来说,股份制商业银行的提额速度快于国有大行,但风控也相对宽松。

| 银行类型 | 提额周期 | 提额幅度 | 提额难度 |

|---|---|---|---|

| 招商银行 | 3-6个月 | 20%-50% | 中等,重视消费多样性 |

| 交通银行 | 3个月 | 30%-100% | 较易,提额较快 |

| 中信银行 | 3-6个月 | 20%-50% | 中等,看重刷卡频次 |

| 工商银行 | 6-12个月 | 10%-30% | 较难,审核严格 |

| 建设银行 | 6个月 | 20%-40% | 中等,重视综合资产 |

提额的通用技巧:

- 主动申请提额:用卡满6个月后可通过APP或客服申请

- 提供资产证明:房产、车产、存款证明等可加快提额审批

- 增加银行业务往来:在该行办理储蓄、理财等业务

- 参与银行活动:积极参与银行的消费返现、积分兑换等活动

小编观点:与其盲目追求高额度,不如根据自己的实际消费能力选择合适的额度。过高的额度如果控制不好消费欲望,反而可能造成还款压力。理性用卡,量入为出,才是信用卡使用的长久之道。

养卡提额过程中有哪些常见误区?

许多持卡人在养卡过程中存在认知误区,这些错误做法不仅无法提额,反而可能导致降额甚至封卡。

常见误区包括:

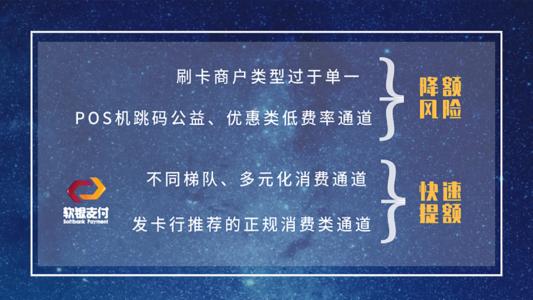

- 误区一:刷空额度就能提额 - 实际上银行更看重消费的真实性和多样性,单纯刷空额度意义不大

- 误区二:只在固定商户消费 - 长期在同一商户或同类商户消费容易触发风控

- 误区三:频繁申请提额 - 短期内多次申请会被视为资金饥渴,反而降低提额成功率

- 误区四:从不使用分期 - 适度分期能为银行创造收益,完全不分期可能被视为"无利可图"

- 误区五:账单日当天大额消费 - 这样会延长免息期,但也可能被怀疑恶意占用资金

正确的养卡心态应该是:模拟真实消费场景,保持合理的用卡习惯,让银行看到你的信用价值。提额是水到渠成的结果,而不是通过技巧"骗"来的额度。

可参考的法规与公开资料来源

- 《中华人民共和国刑法》第196条关于信用卡诈骗罪的规定

- 中国人民银行《银行卡业务管理办法》

- 各商业银行信用卡章程及用卡协议

- 中国银保监会关于信用卡业务的监管文件

- 《征信业管理条例》关于个人信用信息的相关规定