养卡提额最稳,信用卡养卡提额的20个技巧,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡养卡提额的核心逻辑是什么?

信用卡提额的本质是让银行看到你的消费能力和还款能力,同时为银行创造更多收益。银行会综合评估持卡人的用卡行为、资产状况、信用记录等多个维度,只有当系统判定你是优质客户时,才会主动提升额度或通过申请审批提额。

从银行风控角度来看,理想的持卡人应该具备以下特征:消费频次高但单笔金额合理、按时全额还款、有稳定的资金流入、多元化的消费场景、以及与银行有更深层次的业务往来。这些行为都在向银行传递一个信号:你是一个有消费需求、有还款能力、且能为银行带来持续收益的优质客户。

哪些消费行为最容易获得银行青睐?

银行最看重的是真实、多元、高频的消费记录。具体来说,每月保持30笔以上的刷卡次数,单月消费金额达到总授信额度的60%-80%,是比较理想的用卡状态。

消费场景的多样性同样重要。建议在以下类型商户均衡消费:

- 超市、便利店等日常消费场所

- 餐饮、娱乐等生活服务类商户

- 加油站、停车场等车辆相关消费

- 百货商场、品牌专卖店等零售场所

- 线上电商平台的绑卡支付

- 公共事业缴费、话费充值等

需要特别注意的是,要避免在同一商户、同一时间段、同一金额的重复交易,这类行为容易被系统识别为异常交易。同时,尽量避免整数交易和深夜大额消费,保持消费行为的自然性。

| 消费行为 | 推荐频次 | 提额效果 |

|---|---|---|

| 小额高频消费(100-500元) | 每月20-25笔 | ★★★★★ |

| 中额消费(500-2000元) | 每月5-8笔 | ★★★★ |

| 大额消费(2000元以上) | 每月2-3笔 | ★★★ |

| 境外消费 | 每季度1-2笔 | ★★★★ |

小编观点:养卡的关键不在于刷卡金额有多大,而在于模拟真实消费场景。与其每月只刷几笔大额,不如分散成多笔小额交易,这样既安全又有效。记住,银行要的是活跃度,不是单纯的流水。

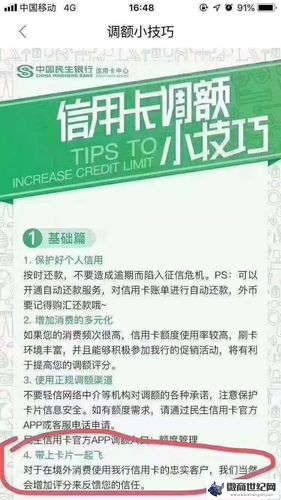

购买银行理财产品真的能加速提额吗?

购买发卡银行的理财产品确实是提升综合贡献度的有效方式。这一行为向银行传递了两个重要信号:一是你有一定的资产实力,二是你愿意与银行建立更深层次的业务关系。

从银行内部考核机制来看,理财产品销售是重要的业绩指标。持卡人购买理财产品后,不仅能帮助银行完成销售任务,还能证明自己具备理财意识和资金管理能力,这类客户在银行眼中的风险等级会相对较低。

建议根据自身资金情况选择合适的理财产品:

- 短期理财(1-3个月):灵活性高,适合试水

- 中期理财(3-6个月):收益相对稳定

- 定期存款:虽然收益较低,但对提额帮助明显

- 基金定投:展示长期投资能力

需要注意的是,理财金额不必过高,一般建议购买相当于信用卡额度10%-30%的理财产品即可产生效果。

小编观点:境外消费确实是提额利器,但不必刻意为之。如果有真实的境外消费需求,尽量使用信用卡支付;如果没有,通过跨境电商购物也能达到类似效果。关键是保持消费的真实性,不要为了提额而提额。

养卡提额的操作是否涉及法律风险?

正常的养卡提额行为本身并不违法,但需要严格区分合规养卡与违规操作的界限。如果只是通过增加消费频次、优化消费结构、购买理财产品等方式来提升信用卡额度,这属于合理的用卡行为。

但以下行为存在明确的法律风险:

- 信用卡套现:通过虚假交易将信用额度转换为现金,涉嫌违反《刑法》第196条,可能构成信用卡诈骗罪

- 伪造交易:使用POS机虚构消费场景,违反银联规定,可能被追究法律责任

- 恶意透支:超过规定限额或期限透支且拒不还款,数额较大的构成犯罪

- 出租出借信用卡:违反《银行卡业务管理办法》,可能被银行降额封卡

关于"每月刷上百万"的风险问题,确实需要警惕。如果消费金额与个人收入水平严重不符,或者短期内出现异常大额交易,银行风控系统会自动预警,可能导致:

- 信用卡被临时冻结

- 要求提供消费凭证和资金来源证明

- 永久降额甚至封卡

- 影响个人征信记录

| 行为类型 | 法律性质 | 可能后果 |

|---|---|---|

| 正常多频次消费 | 合法 | 有助提额 |

| 购买理财产品 | 合法 | 提升综合评分 |

| 信用卡套现 | 违法 | 封卡、罚款、刑事责任 |

| 伪造交易记录 | 违法 | 封卡、列入黑名单 |

| 恶意透支不还 | 犯罪 | 刑事处罚 |

科学养卡的完整策略有哪些?

科学养卡需要系统化的策略和长期坚持,而不是依靠某一两个技巧就能快速提额。以下是经过验证的完整养卡方案:

第一阶段:建立良好用卡习惯(1-3个月)

- 激活后立即设置自动还款,确保不逾期

- 每月消费20-30笔,金额控制在额度的30%-50%

- 覆盖5种以上不同类型的商户

- 避免取现和最低还款

第二阶段:提升活跃度(3-6个月)

- 增加消费频次至每月30笔以上

- 单月消费金额提升至额度的60%-80%

- 适当使用分期功能(选择3-6期免息分期)

- 绑定常用APP进行小额支付

第三阶段:深化银行关系(6个月后)

- 购买发卡行理财产品

- 办理该行储蓄卡并保持一定存款

- 产生1-2笔境外消费记录

- 主动申请临时额度并充分使用

小编观点:养卡提额是一个循序渐进的过程,通常需要6个月以上才能看到明显效果。不要相信所谓的"快速提额秘籍",更不要通过违规手段操作。保持良好的征信记录、真实的消费行为和稳定的还款能力,才是提额的根本之道。

不同银行的提额偏好有什么差异?

各家银行的风控标准和提额策略存在明显差异,了解不同银行的偏好能让养卡事半功倍。

| 银行类型 | 提额特点 | 养卡重点 |

|---|---|---|

| 国有大行(工农中建) | 审核严格,提额慢但稳定 | 重视资产证明和存款关系 |

| 股份制银行(招商、中信) | 提额相对容易,重视消费 | 高频多元消费,适当分期 |

| 城商行 | 提额门槛较低 | 保持活跃度即可 |

| 外资银行 | 重视境外消费和高端消费 | 境外交易、高端商户消费 |

例如,招商银行特别看重消费频次和多元化,建议每月刷卡25笔以上;中信银行对分期业务较为重视,适当使用分期有助提额;而工商银行则更看重存款和理财等综合贡献度。

可参考的法规与公开资料来源

- 《中华人民共和国刑法》第196条关于信用卡诈骗罪的规定

- 中国人民银行《银行卡业务管理办法》

- 《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》

- 各商业银行官方网站信用卡使用规则及风险提示

- 中国银联关于银行卡交易规范的相关公告

- 个人征信管理相关法律法规