刷卡养卡提额升的快,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡养卡提额是否涉及违法行为?

正常的信用卡养卡提额行为本身不构成违法,这属于持卡人合理使用信用卡的范畴。但需要注意的是,如果通过虚假交易、套现等手段进行养卡,或者单月刷卡金额异常巨大(如超过百万元),就可能触发银行风控系统,甚至涉嫌违反《银行卡业务管理办法》相关规定。

从法律层面来看,持卡人有权在授信额度内正常消费,银行也鼓励持卡人多元化使用信用卡。关键在于消费的真实性和合理性。如果您的消费行为符合以下特征,通常不会有法律风险:

- 消费场景真实,有实际的商品或服务交易

- 刷卡金额与个人收入水平相匹配

- 按时足额还款,保持良好的信用记录

- 避免频繁在同一商户或特定类型商户集中消费

| 行为类型 | 法律风险 | 银行态度 |

|---|---|---|

| 正常多元消费养卡 | 无风险 | 鼓励支持 |

| 虚假交易套现养卡 | 违反银行卡管理规定 | 降额封卡 |

| 异常大额刷卡(月刷百万以上) | 可能触发反洗钱调查 | 重点监控 |

小编观点:养卡提额的核心是建立良好的用卡习惯,而不是投机取巧。与其冒险通过灰色手段快速提额,不如踏实积累信用记录,这样获得的额度才更稳定可靠。

银行最看重哪些养卡行为?

银行评估信用卡提额申请时,最关注的是持卡人的消费活跃度和还款能力。从银行盈利模式来看,信用卡刷卡手续费是重要收入来源,因此那些能为银行创造稳定收益的优质客户更容易获得提额机会。

根据多家银行的风控模型分析,理想的养卡行为应该具备以下特征:

- 消费频次充足:建议每月刷卡次数保持在25-30笔以上,展现日常用卡习惯

- 额度使用率合理:单月刷卡总额占授信额度的60%-80%为最佳区间

- 商户类型多样:涵盖餐饮、购物、娱乐、加油、医疗等多个消费场景

- 还款记录完美:从不逾期,最好使用全额还款而非最低还款

- 偶有大额消费:每季度有1-2笔相对大额的真实消费

养卡指标

普通水平

优质水平

提额成功率

如何科学制定养卡提额策略?

成功的养卡提额需要系统化的规划和持续的执行,而不是盲目刷卡。根据不同的信用卡额度基础,应该采取差异化的策略。

小额度卡片养卡法(额度1万以下):

- 重点提升刷卡频次,每天至少消费1-2笔

- 单笔金额控制在100-500元之间

- 确保每月25日前用完额度的70%以上

- 连续3个月后主动申请提额,成功率较高

中额度卡片养卡法(额度1-5万):

- 保持月消费20笔以上的基础频次

- 每月安排2-3笔大额消费(3000-8000元)

- 其余为日常小额高频消费

- 适当使用分期业务(每季度1次),展现资金需求

高额度卡片养卡法(额度5万以上):

- 注重消费质量而非单纯数量

- 每月保持1-2笔万元以上的真实大额消费

- 配合境外消费记录(如有条件)

- 定期使用银行增值服务(机场贵宾厅、积分兑换等)

小编观点:养卡提额是一场马拉松而非短跑。很多人急于求成,反而容易触发风控。建议设定6个月的养卡周期,稳扎稳打地提升用卡质量,这样获得的提额往往更大且更持久。

主动申请提额的最佳时机是什么时候?

掌握正确的申请时机可以大幅提升提额成功率。银行系统对提额申请的审批有明确的评估周期和触发条件,盲目申请只会浪费机会。

最佳申请时机通常满足以下条件:

- 用卡满6个月:这是大多数银行的硬性要求,新卡期内申请基本无效

- 刚完成大额消费:在单笔消费达到现有额度80%以上后立即致电申请

- 连续3个月高频使用:月均刷卡25笔以上且额度使用率超过70%

- 账单日后3-5天:此时系统刚完成本期账单评估,数据最新

- 避开逾期后6个月内:即使已还清,征信污点仍在观察期

| 申请场景 | 成功率 | 建议提额幅度 |

|---|---|---|

| 大额消费后立即申请 | 75%-85% | 50%-100% |

| 连续养卡6个月后申请 | 60%-70% | 30%-50% |

| 银行主动邀请提额 | 90%以上 | 50%-200% |

| 用卡不足3个月申请 | 10%以下 | 基本被拒 |

申请提额时的沟通技巧也很重要。致电银行客服时,应明确表达申请永久额度而非临时额度,并可适当说明提额理由(如消费需求增加、收入提升等),但切忌过度解释或透露养卡意图。

哪些养卡误区会导致降额封卡?

不当的养卡行为不仅无法提额,反而可能触发银行风控系统导致降额甚至封卡。以下是最常见的几种高危操作:

高危行为清单:

- 固定时间固定商户刷卡:每天同一时段在同一POS机刷卡,明显的套现特征

- 整数金额频繁出现:多次刷5000元、10000元等整数,不符合真实消费习惯

- 刷卡后立即还款再刷:当天刷卡当天还款,循环操作,疑似资金空转

- 长期在批发类商户消费:五金建材、批发市场等低费率商户占比过高

- 异地消费逻辑混乱:上午在北京刷卡,下午在上海消费,明显异常

- 额度长期处于空卡状态:每月都将额度用尽且仅还最低还款额

| 风险行为 | 风控等级 | 可能后果 |

|---|---|---|

| 单一商户消费占比超50% | 中风险 | 限制交易、要求提供消费凭证 |

| 连续3个月仅还最低还款 | 中风险 | 拒绝提额申请 |

| 疑似套现交易 | 高风险 | 降额50%或冻结卡片 |

| 逾期超过90天 | 严重风险 | 封卡并上报征信 |

小编观点:养卡的本质是向银行证明你是一个有消费能力、有还款意愿的优质客户。任何试图欺骗银行系统的行为都是短视的,一旦被风控,恢复信用的代价远大于老老实实养卡的成本。记住,真实消费永远是最安全的养卡方式。

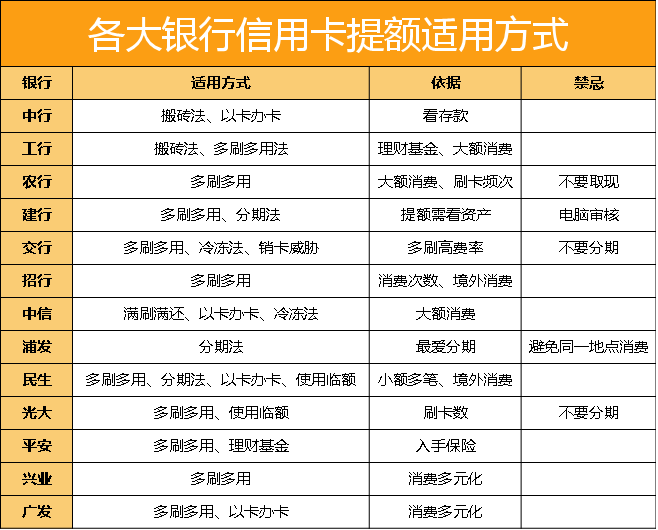

不同银行的提额特点有哪些差异?

各家银行的风控标准和提额政策存在显著差异,了解不同银行的偏好可以事半功倍。

国有银行(工农中建交):

- 提额周期较长,通常需要1年以上

- 更看重存款、理财等综合资产贡献

- 提额幅度相对保守,单次10%-30%

- 适合稳健型用户长期持有

股份制银行(招商、中信、浦发等):

- 提额速度快,最快3-6个月可提额

- 重视刷卡频次和消费多样性

- 提额幅度较大,单次可达50%-100%

- 适合积极养卡的用户

外资银行(花旗、渣打等):

- 初始额度较高但提额困难

- 更关注收入证明和资产状况

- 需要主动提供财力证明材料

- 适合高收入群体

| 银行类型 | 提额难度 | 最快提额周期 | 推荐养卡策略 |

|---|---|---|---|

| 招商银行 | ★★☆☆☆ | 3个月 | 高频小额+偶尔大额 |

| 交通银行 | ★★☆☆☆ | 3个月 | 多用买单吧APP消费 |

| 中信银行 | ★★★☆☆ | 6个月 | 保持额度使用率70%以上 |

| 工商银行 | ★★★★☆ | 12个月 | 增加工行资产配置 |

| 建设银行 | ★★★★☆ | 12个月 | 绑定建行储蓄卡自动还款 |

可参考的法规与公开资料来源

- 中国人民银行《银行卡业务管理办法》

- 《关于进一步加强信用卡业务管理的通知》(银发〔2009〕84号)

- 各商业银行官方网站信用卡章程及用卡指南

- 中国银行业协会信用卡专业委员会发布的行业规范

- 个人征信管理相关法律法规