民生信用卡养卡提额技巧,信用卡养卡提额8个点,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

民生银行信用卡提额有哪些基本规则?

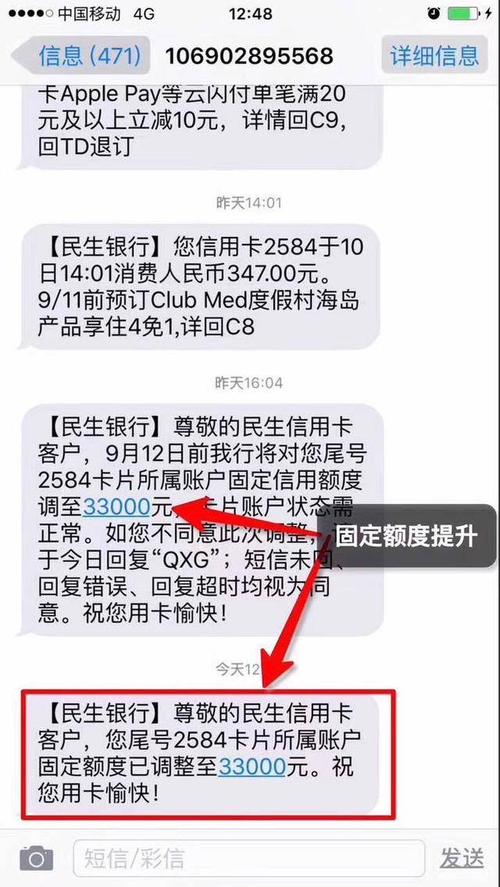

民生银行信用卡提额分为永久额度调整和临时额度调整两种方式,每种方式都有严格的申请条件和审核标准。持卡人需要了解这些规则,才能有效提升额度。

首先,卡片及账户状态必须正常。所有状态异常的卡片和账户都无法申请额度调整。特别需要注意的是,如果名下同时存在消贷卡账户和标准账户,只能针对消贷卡账户申请调额,标准账户不接受主动申请。只有当消贷卡账户销卡销户后,标准账户才能恢复调额权限。

其次,民生银行采用系统综合评分机制。银行会根据持卡人的用卡交易情况进行动态评估,建议至少使用信用卡并产生三期账单后再申请提额,这样系统才有足够的数据进行评判。即便如此,最终能否调额仍需根据综合评分决定。

| 额度类型 | 申请条件 | 有效期限 | 注意事项 |

|---|---|---|---|

| 永久额度 | 使用满3个月,账户状态正常 | 长期有效 | 由银行系统主动评估调整 |

| 临时额度 | 有短期大额消费需求 | 30天以内 | 到期后超额部分计入最低还款额 |

临时额度申请有什么特殊要求?

临时额度是应对短期资金需求的有效工具,但申请时需要掌握几个关键要点。临时额度有效期在30天以内,生效日期一般不得超过申请时点10天,超过这个时间范围将不予受理。

关于取现额度,持卡人需要明确:不可以单独申请调高预借现金信用额度。但临时额度可以按照账户设置的"预借现金比例"同步提高取现可用额度。例如,如果预借现金比例为50%,临时额度提高1万元,则取现额度相应增加5000元。

最需要警惕的是还款问题。临时额度调整结束后,已使用的临调部分额度会一次性计入临调结束日当期账单的最低还款额中。这意味着如果你使用了5000元临时额度,到期后这5000元必须全额还款,不能按照最低还款额分期偿还。

小编观点:很多人为了提额而刻意刷卡,反而打乱了正常消费习惯,增加不必要的债务。建议将信用卡融入日常生活,超市购物、餐饮娱乐、加油缴费等场景都用信用卡支付,自然而然就能达到理想的刷卡频率和金额。

分期和最低还款对提额有什么影响?

适当分期是向银行展示还款能力的有效方式,但必须把握好"适当"这个度。信用卡分期是银行的重要盈利项目,合理使用能获得银行的"奖励性"提额,但过度分期反而会适得其反。

建议的分期策略是:一年不超过2次,每次分期不超过6个月,并且每次都提前还款。这样既能让银行赚到手续费,又能展示你的还款能力。相反,如果信用卡分期一年甚至两年以上,银行会认为你的资金周转能力有问题,这一年内基本告别提额了。

关于最低还款,需要特别注意:经常使用最低还款的持卡人,银行会判断其收入状况不佳。虽然银行能从中赚取更多利息,但同时也面临更高的坏账风险,因此银行对这类客户的提额会非常谨慎。建议尽量避免最低还款,实在资金紧张时可以选择短期分期。

养卡提额过程中有哪些常见误区?

很多持卡人在养卡过程中存在认知误区,导致事倍功半甚至适得其反。最大的误区是认为只要多刷卡就能提额,实际上刷卡质量远比数量重要。

第一个误区是过度刷卡。有些人为了提额每天刷十几笔甚至几十笔,金额都是整数或接近整数,这种明显的刷卡痕迹很容易被风控系统识别。正常消费应该有零有整,金额随机,时间分散。

第二个误区是只在免息期最后一天还款。虽然这样能最大化利用免息期,但银行更喜欢资金周转快的客户。建议采用"有钱就还"的策略,增加还款频率,让银行看到资金的安全性和流动性。

第三个误区是只刷带积分的POS机。虽然带积分的商户银行能赚到更多手续费,但如果消费场景过于单一,同样会引起怀疑。应该在各类商户都有消费记录,包括部分不带积分的公益类、批发类商户(但比例要低)。

第四个误区是频繁申请多家银行信用卡。短期内申请过多信用卡会在征信报告上留下大量查询记录,银行会认为你资金紧张,反而降低提额意愿。建议集中精力养好2-3张主力卡,而不是广撒网。

小编观点:信用卡提额是一个系统工程,需要时间积累和策略配合。不要期望通过某个单一技巧就能快速提额,而应该从还款习惯、消费质量、资产证明等多个维度综合提升。记住,银行最看重的始终是你的还款能力和还款意愿,所有技巧都是为了更好地展示这两点。

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 民生银行信用卡官方网站公告及用卡指南

- 民生银行全民生活APP官方说明

- 中国银保监会关于信用卡业务的风险提示

- 个人征信管理相关规定及查询标准

- 民生银行信用卡客服热线400-669-5568官方解答