蚂蚁借呗的钱可以提现吗?各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

蚂蚁借呗的资金可以直接提现到银行卡吗?

蚂蚁借呗的资金完全可以提现到银行卡,这是借呗产品的核心功能之一。与花呗只能用于消费不同,借呗属于现金贷产品,用户申请成功后,资金会直接到账支付宝余额,然后可以立即转账到绑定的银行卡中。

具体的提现流程非常简便:用户在借呗页面选择借款金额和期限,通过审核后资金即时到账支付宝余额,随后可通过"转账到银行卡"功能将资金提取到个人储蓄卡。整个过程通常在几分钟内完成,无需额外手续费。

| 提现方式 | 到账时间 | 手续费 | 限额 |

|---|---|---|---|

| 实时到账 | 2小时内 | 免费 | 单笔5万元 |

| 次日到账 | 次日24点前 | 免费 | 单笔20万元 |

借呗的申请门槛和额度标准是什么?

借呗的基础申请门槛是芝麻信用分600分以上,但实际开通还需要综合评估用户的支付宝使用情况、消费能力、信用记录等多个维度。

根据用户信用等级的不同,借呗提供的服务标准也有所差异:

- 芝麻分600-650分:可申请额度1000-8000元

- 芝麻分650-700分:可申请额度5000-20000元

- 芝麻分700-750分:可申请额度15000-50000元

- 芝麻分750分以上:可申请额度30000-300000元

还款期限方面,借呗支持3、6、12个月的分期还款,日利率通常在0.015%-0.065%之间,具体利率根据用户信用状况动态调整。

小编观点:借呗的额度和利率都是动态调整的,保持良好的使用习惯和信用记录是获得更高额度和更低利率的关键。建议用户定期使用支付宝各项功能,按时还款,避免逾期。

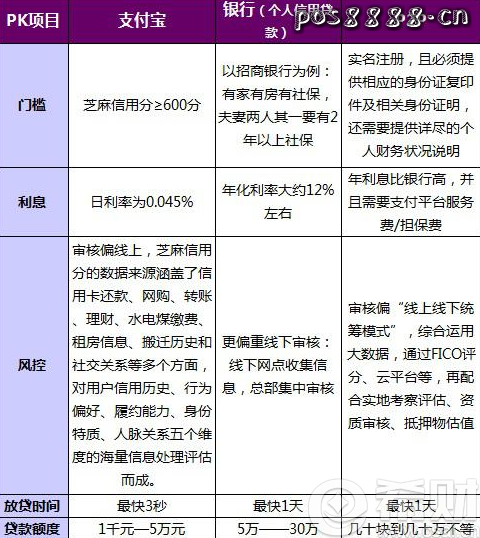

借呗与传统银行贷款相比有什么优势?

借呗最大的优势在于申请便捷和放款速度快,无需提供复杂的财务证明和担保材料,完全基于大数据风控模型进行授信。

| 对比项目 | 蚂蚁借呗 | 银行个人贷款 |

|---|---|---|

| 申请材料 | 无需纸质材料 | 需要收入证明、银行流水等 |

| 审批时间 | 秒级审批 | 3-7个工作日 |

| 放款速度 | 实时到账 | 1-3个工作日 |

| 还款方式 | 支持随借随还 | 通常按月还款 |

| 利率水平 | 日利率0.015%-0.065% | 年利率4%-15% |

传统银行贷款虽然利率可能更低,但申请门槛高、流程复杂、放款周期长,不适合急需资金的场景。借呗则更适合短期资金周转需求。

使用借呗提现需要注意哪些风险?

借呗提现虽然便利,但用户需要充分了解相关风险和注意事项。首先是利息成本,虽然日利率看似不高,但年化利率可能达到5.4%-23.7%,长期使用成本较高。

主要风险包括:

- 征信影响:借呗使用记录会上报央行征信系统,逾期将影响个人信用记录

- 额度波动:系统会根据用户行为动态调整额度,可能出现额度降低或关闭的情况

- 利率变化:借呗利率并非固定,系统会根据市场情况和用户信用状况调整

- 提前还款:虽然支持随借随还,但需要注意计息规则和操作时间

小编观点:借呗作为应急资金工具确实便利,但不建议长期依赖。合理规划资金使用,优先考虑成本更低的融资方式,将借呗作为短期周转的补充选择更为明智。

借呗与其他消费金融产品如何选择?

在众多消费金融产品中,选择最适合的产品需要综合考虑利率、额度、使用场景等因素。借呗在便利性方面具有明显优势,但在成本控制方面可能不是最优选择。

| 产品类型 | 适用场景 | 优势 | 劣势 |

|---|---|---|---|

| 蚂蚁借呗 | 短期资金周转 | 申请便捷、放款快速 | 利率相对较高 |

| 银行信用卡 | 日常消费分期 | 有免息期、积分优惠 | 提现手续费高 |

| 银行个人贷款 | 大额长期资金需求 | 利率较低、额度高 | 申请门槛高、流程复杂 |

| P2P网贷 | 特殊资质用户 | 门槛相对较低 | 风险较高、监管趋严 |

建议用户根据自身实际需求选择:急需小额资金时选择借呗,大额长期需求优先考虑银行贷款,日常消费可使用信用卡分期。

扩展阅读:

![]() 揭秘:蚂蚁借呗额度降低的原因之谜

揭秘:蚂蚁借呗额度降低的原因之谜

![]() 蚂蚁借呗客服电话是多少?

蚂蚁借呗客服电话是多少?

![]() 蚂蚁借呗还款日您知道是几号吗?

蚂蚁借呗还款日您知道是几号吗?

![]() 蚂蚁借呗VS信用卡 手续费孰更低?蚂蚁借贷VS信用卡手续费哪个低?

蚂蚁借呗VS信用卡 手续费孰更低?蚂蚁借贷VS信用卡手续费哪个低?

可参考的法规与公开资料来源

- 中国人民银行征信管理相关规定

- 银保监会消费金融监管政策

- 支付宝官方借呗产品说明

- 个人信用信息基础数据库管理暂行办法