信用卡还款超过几天不算逾期?各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡逾期的真正界定标准是什么?

大部分银行都提供3天的还款宽限期,这意味着在还款日后的3天内完成还款,通常不会被认定为逾期。但需要注意的是,宽限期政策并非所有银行都相同,且需要主动申请才能享受。

根据央行规定,各家银行必须为信用卡持卡人提供容时容差服务。容时服务即宽限期,一般为还款日后1-3天;容差服务则是指银行对于少量未还金额(通常10元以内)的宽容处理。这两项服务的具体标准由各银行自行制定。

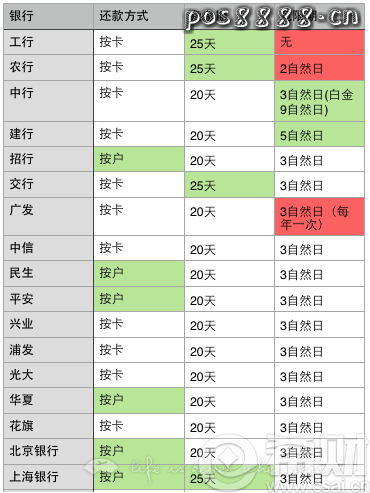

各大银行的宽限期政策有何不同?

不同银行的宽限期政策存在显著差异,了解这些差异对于合理规划还款时间至关重要。

| 银行名称 | 宽限期天数 | 免息期天数 | 特殊说明 |

|---|---|---|---|

| 工商银行 | 3天 | 25天 | 需主动申请 |

| 农业银行 | 2天 | 25天 | 自动生效 |

| 交通银行 | 3天 | 25天 | 需电话申请 |

| 招商银行 | 3天 | 20天 | 自动生效 |

| 广发银行 | 3天 | 20天 | 一年仅可申请一次 |

| 中信银行 | 3天 | 19-20天 | 实际计算可能为19天 |

小编观点:虽然大部分银行提供宽限期,但不建议频繁使用这项服务。银行内部可能会对经常使用宽限期的客户进行风险评估,影响后续的信用额度调整和其他金融服务申请。

如何正确计算信用卡的还款时间?

还款日的计算公式为:账单日+免息期天数。但实际操作中,不同银行的计算方式可能存在细微差别。

以招商银行为例,如果账单日为每月5日,免息期为20天,那么还款日就是每月25日。如果在还款日当天无法完成还款,可以利用3天宽限期,最晚在28日完成还款而不被视为逾期。

- 账单日:银行生成当期账单的日期

- 还款日:必须完成最低还款额的最后期限

- 宽限期:还款日后银行给予的额外缓冲时间

- 免息期:从消费日到还款日之间的免息时间

多张信用卡的还款策略应该如何制定?

持有多张信用卡时,大部分银行要求对每张产生消费的卡片单独还款,这被称为"卡付"制度。只有少数银行支持统一还款到一张主卡。

为避免因还款方式错误导致的逾期,建议采用以下策略:

- 详细了解各银行的还款规则,确认是否支持统一还款

- 设置自动还款功能,确保每张卡都能按时还款

- 使用银行官方APP或网银进行还款,避免第三方平台的到账延迟

- 保留还款凭证,以备查询和申诉使用

小编观点:建议将所有信用卡的账单日和还款日进行统一规划,比如设置在每月工资发放后的几天,这样既能保证资金充足,又能简化还款管理。同时,可以考虑只保留2-3张真正需要的信用卡,减少管理复杂度。

逾期后果的严重程度如何评估?

信用卡逾期的后果远比想象中严重,即使是一天的逾期也可能对个人征信产生长期影响。

| 逾期时长 | 主要后果 | 影响程度 |

|---|---|---|

| 1-3天 | 可能产生罚息,但多数银行有宽限期 | 轻微 |

| 4-30天 | 确定逾期记录,上报征信系统 | 中等 |

| 31-90天 | 征信显示逾期1,影响贷款审批 | 严重 |

| 91天以上 | 征信显示逾期2-3,基本无法获得银行贷款 | 极严重 |

逾期记录会在征信报告中保留5年,期间将严重影响房贷、车贷等各类贷款申请。此外,逾期还会产生高额的罚息和滞纳金,通常按日计息,年化利率可达18%以上。

如何建立科学的信用卡还款管理体系?

建立完善的还款管理体系是避免逾期的根本解决方案。预防永远比补救更重要。

推荐采用以下管理方法:

- 设置多重提醒:手机日历、银行短信、APP推送等多种方式

- 建立还款基金:专门账户存放还款资金,避免挪用

- 优先全额还款:尽量避免最低还款,减少利息支出

- 定期检查账单:及时发现异常交易和计费错误

- 合理规划消费:根据还款能力制定消费计划

小编观点:信用卡是一把双刃剑,用好了能够提升生活品质和资金周转效率,用不好就会成为财务负担。建议新手从一张卡开始,逐步熟悉规则后再考虑增加卡片数量。记住,信用卡的本质是银行给你的短期借款,必须按时归还。

可参考的法规与公开资料来源

- 中国人民银行征信管理相关规定

- 各银行官方网站信用卡服务条款

- 银保监会关于信用卡业务的监管要求

- 《征信业管理条例》相关条款