招行信用卡账单分期和现金分期哪个划算各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

招行账单分期和现金分期有什么本质区别?

招商银行信用卡的账单分期和现金分期是两种完全不同的分期产品。账单分期是针对已产生的消费账单进行分期还款,而现金分期则是直接将额度转为现金使用,两者在适用场景、费率标准、申请时机上都存在明显差异。

具体来看,账单分期需要在账单日后、还款日前申请,针对的是已经刷卡消费的金额;现金分期则可以随时申请,资金会直接转入借记卡,使用更加灵活。但灵活性的代价就是更高的手续费率,这也是银行风险定价的体现。

两种分期的费率到底差多少?

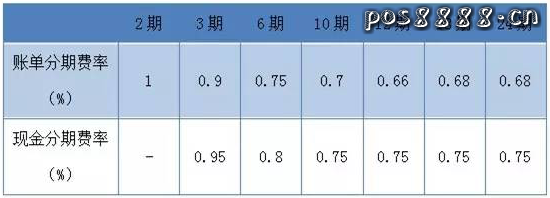

从费率对比来看,账单分期的每期手续费率普遍低于现金分期0.05%-0.15个百分点,看似差距不大,但累计下来差异明显。

| 分期类型 | 3期费率 | 6期费率 | 12期费率 | 18期费率 | 24期费率 |

|---|---|---|---|---|---|

| 账单分期 | 0.90%/期 | 0.75%/期 | 0.66%/期 | 0.68%/期 | 0.68%/期 |

| 现金分期 | 0.95%/期 | 0.80%/期 | 0.75%/期 | 0.75%/期 | 0.75%/期 |

需要注意的是,招行的分期费率采用每期收取制,即使提前还款,已收取的手续费也不退还。这与某些银行的一次性收费或按日计息模式不同,持卡人需要特别留意。

小编观点:很多卡友容易忽略分期的真实成本。表面上看每期0.75%的费率不高,但换算成年化利率接近16%-18%,远高于房贷、车贷等传统贷款。如果不是急需资金周转,建议优先考虑其他低息融资渠道。

用10万元分期3个月,实际要多付多少钱?

我们用一个实际案例来计算两种分期方式的真实成本。假设持卡人需要使用10万元,选择分期3个月,具体计算如下:

账单分期还款计算:

- 每期本金:100,000 ÷ 3 = 33,333.33元

- 每期手续费:100,000 × 0.90% = 900元

- 每期还款总额:33,333.33 + 900 = 34,233.33元

- 三期手续费总计:900 × 3 = 2,700元

现金分期还款计算:

- 每期本金:100,000 ÷ 3 = 33,333.33元

- 每期手续费:100,000 × 0.95% = 950元

- 每期还款总额:33,333.33 + 950 = 34,283.33元

- 三期手续费总计:950 × 3 = 2,850元

通过对比可以看出,同样10万元分3期,账单分期比现金分期节省150元手续费。虽然绝对金额不算太大,但费率差异达到5.6%,如果分期金额更大或期数更长,差距会更加明显。

什么情况下应该选择账单分期?

账单分期最适合已经产生大额消费、短期资金紧张的持卡人。比如购买了家电、电子产品或支付了医疗费用后,发现当期账单金额超出还款能力,这时申请账单分期可以缓解还款压力。

账单分期的优势在于:

- 费率相对较低,是所有分期产品中最优惠的

- 不占用信用卡额度之外的授信

- 申请便捷,通过APP或客服电话即可办理

- 可以选择部分账单金额分期,灵活性较高

但要注意,账单分期必须在账单日后、还款日前申请,错过时间窗口就只能选择其他方式了。

小编观点:账单分期是"救急不救穷"的工具。如果只是偶尔一次消费超标,用账单分期过渡完全合理;但如果每个月都需要分期才能还款,说明消费习惯已经出现问题,需要及时调整财务规划,避免陷入债务循环。

现金分期适合哪些使用场景?

虽然现金分期费率更高,但在某些特定场景下仍然是合理选择。当需要大额现金支付、无法使用信用卡直接消费时,现金分期就体现出价值。

典型的适用场景包括:

- 装修、租房等需要转账支付的场合

- 向个人或小商户支付无法刷卡的款项

- 应急资金需求,且其他融资渠道成本更高

- 信用卡额度不足,需要额外授信额度

需要强调的是,现金分期的资金会转入本人借记卡,严禁用于投资、理财、购房等银行明令禁止的用途,否则可能面临提前收回、降额甚至冻结卡片的风险。

遇到资金困难时,正确的应对顺序是什么?

当面临较大支出或短期资金紧张时,选择合适的融资方式顺序至关重要,直接影响资金成本和信用记录。根据成本从低到高,建议按以下顺序考虑:

| 优先级 | 融资方式 | 成本特点 | 适用场景 |

|---|---|---|---|

| 第1优先 | 信用卡免息期消费 | 零成本,最长56天免息 | 日常消费、可刷卡支付的场景 |

| 第2优先 | 使用现金支付 | 零成本,不产生任何利息 | 有储蓄存款的情况 |

| 第3优先 | 信用卡账单分期 | 年化约14%-16% | 已产生账单,短期还款困难 |

| 第4优先 | 信用卡现金分期 | 年化约16%-18% | 需要现金支付,无法刷卡 |

| 第5优先 | 信用卡取现/消费贷 | 年化18%-24%或更高 | 其他方式均不可行时的最后选择 |

这个顺序的核心逻辑是优先使用无息或低息资金,尽量避免高息融资。特别要注意的是,信用卡取现不仅手续费高(通常1%-3%),还会从取现当日开始按日计息(日息万分之五),年化利率超过18%,应该作为最后手段。

小编观点:理性消费永远是最好的"省钱秘诀"。与其研究哪种分期更划算,不如建立合理的消费预算和应急储备金。建议至少保留3-6个月生活费的存款,这样遇到突发情况时就不必依赖高息融资,真正做到财务自由和心理自由。

申请分期时有哪些注意事项?

无论选择账单分期还是现金分期,申请前都需要了解清楚相关规则,避免不必要的损失。

关键注意事项包括:

- 分期手续费不随提前还款而减免,提前还清仍需支付剩余所有期数的手续费

- 分期金额会占用信用卡额度,每期还款后额度逐步恢复

- 部分特殊交易不支持账单分期,如取现、分期付款、预借现金等

- 频繁申请分期可能影响信用评分和后续提额审批

- 逾期还款不仅产生滞纳金,还会影响个人征信记录

此外,招商银行会不定期推出分期优惠活动,如费率折扣、免首期手续费等,关注官方渠道信息可以有效降低分期成本。

可参考的法规与公开资料来源

- 招商银行信用卡官方网站 - 分期业务介绍与费率标准

- 中国人民银行《信用卡业务管理办法》

- 招商银行信用卡领用合约及分期付款业务条款

- 银保监会关于信用卡业务的风险提示公告