2016招行信用卡手机提额办法 手机申请提额入口各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

招商银行信用卡为什么值得申请?

招商银行信用卡在国内银行信用卡市场中一直保持着较高的用户满意度。其核心优势体现在三个方面:积分价值高、优惠活动丰富、提额相对灵活。相比其他银行,招行的积分兑换比例更优惠,可兑换的商品种类也更多样化。

特别值得关注的是招行的周三半价活动,涵盖餐饮、娱乐、出行等多个消费场景。此外,招行还会不定期推出分期购物送礼活动,比如分期消费赠送品牌行李箱等实用礼品。这些营销策略不仅提升了用户粘性,也让持卡人在日常消费中获得更多实惠。

| 优势项目 | 具体表现 |

|---|---|

| 积分价值 | 20元消费积1分,积分可兑换航空里程、商品等 |

| 优惠活动 | 周三5折、饭票、影票等常态化优惠 |

| 提额速度 | 使用3-6个月后可申请,审批周期3-7天 |

| APP体验 | 掌上生活APP功能完善,操作便捷 |

小编观点:招行信用卡的最大特点是"养卡容易提额快",只要保持良好的消费习惯和还款记录,基本每半年都有提额机会。建议新手优先考虑招行作为第一张信用卡。

如何通过手机快速申请招行信用卡提额?

招商银行提供了便捷的手机提额通道,通过掌上生活APP即可在线申请固定额度或临时额度调整。整个操作流程不超过3分钟,审批结果通常在3-7个工作日内反馈。

具体操作步骤如下:

步骤一:下载并登录掌上生活APP

首次使用需要在应用商店搜索"掌上生活"下载安装,使用信用卡卡号和查询密码登录,或通过手机号验证码快捷登录。

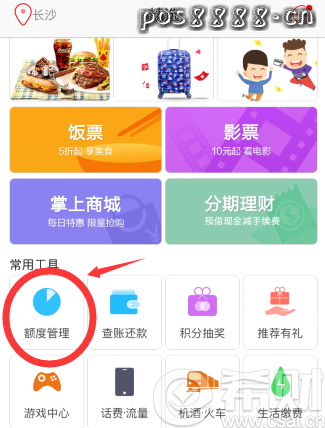

步骤二:进入额度管理功能

打开APP后,点击底部"精选"页面,在常用工具区域找到"额度管理"入口。这里可以查看当前的信用额度使用情况、可用额度以及账单金额。

步骤三:选择提额类型

系统提供两种提额方式:

- 固定额度调整:永久提升信用额度,需要银行综合评估

- 临时额度调整:短期内提升额度(通常1-3个月),审批更容易通过

步骤四:提交申请并等待审批

点击"调整固定额度"后,如果符合条件,系统会提示"申请已提交,等待审批"。如果提示不符合条件,说明当前用卡时间或消费情况未达到提额标准,建议继续使用3-6个月后再次尝试。

小编观点:很多人急于提额反而适得其反。招行的风控系统会综合评估持卡时间、消费频次、还款记录等多个维度。建议新卡用户至少使用满3个月,且保持每月20笔以上多元化消费后再申请提额,成功率会大幅提升。

招行信用卡提额失败的常见原因有哪些?

并非所有提额申请都能通过审批。招商银行拒绝提额的主要原因包括:持卡时间过短、消费频次不足、存在逾期记录、负债率过高、消费场景单一等。

| 拒绝原因 | 具体说明 | 改善建议 |

|---|---|---|

| 持卡时间短 | 开卡不足3个月 | 至少使用3-6个月后再申请 |

| 消费频次低 | 每月刷卡次数少于10笔 | 增加小额多笔消费,每月保持20笔以上 |

| 有逾期记录 | 近半年内有过还款逾期 | 保持至少6个月按时全额还款 |

| 额度使用率低 | 每月消费不足额度的30% | 提高额度使用率至50%-80% |

| 消费场景单一 | 只在固定商户或网购消费 | 多元化消费:餐饮、超市、加油、娱乐等 |

招商银行信用卡快速提额的六大实战技巧是什么?

基于招商银行的风控偏好和提额逻辑,持卡人可以通过优化消费行为、合理使用分期、适度取现等方式提升综合评分,从而加快提额速度。

技巧一:保持高频次还款习惯

每月至少提前3天还款,避免使用最低还款额功能,尽量全额还款。这向银行展示了良好的还款能力和信用意识。同时,每月消费额度建议保持在总额度的30%-80%之间,既体现用卡需求,又不显示资金紧张。

技巧二:合理利用现金分期和账单分期

当收到招行的分期优惠短信时,可以适当办理小额分期业务。银行通过分期业务获得手续费收益,持卡人配合办理会提升银行好感度。建议选择最短分期期数(3期或6期),金额控制在5000元以内,既能赚取银行好感,又不会支付过多手续费。

技巧三:增加消费场景多样性

招商银行特别看重消费的多元化和真实性。建议在以下场景均衡消费:

- 线下实体:超市、餐饮、加油站、药店

- 线上支付:网购、话费充值、生活缴费

- 高端消费:商场百货、酒店住宿、机票预订

- 娱乐休闲:电影院、KTV、美容美发

技巧四:适度使用取现功能

偶尔收到免手续费取现优惠时,可以小额取现后立即还款。这个操作向银行展示了资金流动性需求,但要注意取现金额不宜超过额度的10%,频率控制在每月1次以内。

技巧五:优先使用外币消费功能

如果有境外消费或海淘需求,优先使用Visa或MasterCard通道,而非银联通道。外币消费会被银行视为高价值客户行为,对提额有积极作用。消费后记得及时购汇还款,避免产生货币转换费。

技巧六:保持高频次小额消费

招商银行的风控模型更看重消费笔数而非单笔金额。建议每月保持20-30笔消费记录,单笔金额可以很小(几十元也可以),关键是展示真实的用卡需求和活跃度。

小编观点:提额本质上是银行对持卡人信用和消费能力的认可。与其频繁申请提额,不如踏实养卡3-6个月。我个人的经验是,保持每月25笔左右的多元化消费,额度使用率60%,全额还款,基本每半年都能自动提额或申请成功。记住:真实消费永远比刻意刷卡更有效。

临时额度和固定额度有什么区别?

临时额度是银行在特定时期内给予的额外信用额度,通常有效期为1-3个月;固定额度则是永久性的信用额度调整。两者在申请难度、使用规则、还款要求上都有明显差异。

| 对比项目 | 临时额度 | 固定额度 |

|---|---|---|

| 申请难度 | 较容易,持卡3个月即可申请 | 较严格,需综合评估信用状况 |

| 有效期限 | 1-3个月,到期自动恢复 | 永久有效 |

| 还款要求 | 超出固定额度部分需一次性还清 | 可按最低还款额还款 |

| 适用场景 | 短期大额消费需求(旅游、装修等) | 长期提升消费能力 |

| 申请频率 | 可多次申请 | 建议间隔6个月以上 |

需要特别注意的是,临时额度超出部分不能分期,必须在账单日后一次性还清。如果无法全额还款,会产生高额利息和滞纳金,甚至影响个人征信记录。因此,申请临时额度前务必评估自己的还款能力。

招行信用卡提额后如何保持额度不被降额?

成功提额后并非一劳永逸。如果后续用卡行为不当,银行有权降低信用额度甚至冻结卡片。常见的降额风险行为包括:长期空卡、频繁大额整数交易、在非正常营业时间刷卡、多次逾期还款等。

保持额度稳定的核心原则:

- 持续保持消费活跃度:每月至少消费15笔以上

- 避免可疑交易:不在同一POS机反复刷卡,避免整数交易

- 按时足额还款:绝不逾期,尽量全额还款

- 合理控制负债率:多张信用卡总负债不超过月收入的50%

- 定期更新个人信息:及时更新联系方式、工作单位等信息

小编观点:提额容易守额难。见过太多朋友提额后就开始"放飞自我",结果几个月后被降额甚至封卡。信用卡本质是银行的风险资产,只有持续展示良好的信用行为,才能长期享受高额度带来的便利。建议把提额后的用卡习惯当作提额前一样对待,这样才能稳定持有高额度。

可参考的法规与公开资料来源

- 《中国人民银行关于信用卡业务有关事项的通知》

- 招商银行信用卡官方网站用卡指南

- 招商银行掌上生活APP官方操作说明

- 《商业银行信用卡业务监督管理办法》

- 中国银保监会消费者权益保护相关规定