9月境外出游刷什么信用卡 民生信用卡最高返现2000元各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

境外消费用信用卡返现真的划算吗?

境外刷卡返现活动确实能为持卡人带来实实在在的优惠。各大银行在9月推出的境外消费返现活动,返现比例普遍在5%-10%之间,部分银行单月返现上限可达2000元人民币或300美元。这意味着如果你计划在境外消费2-3万元,通过合理选择信用卡,可以节省2000-3000元的开支。

不过需要注意的是,大部分返现活动都需要提前注册,且有单笔消费金额门槛。例如建设银行要求单笔消费100美元以上,中国银行要求单笔5000元以上。此外,返现通常不是即时到账,而是在次月以信用卡退款或积分形式返还。

哪些银行的境外返现力度最大?

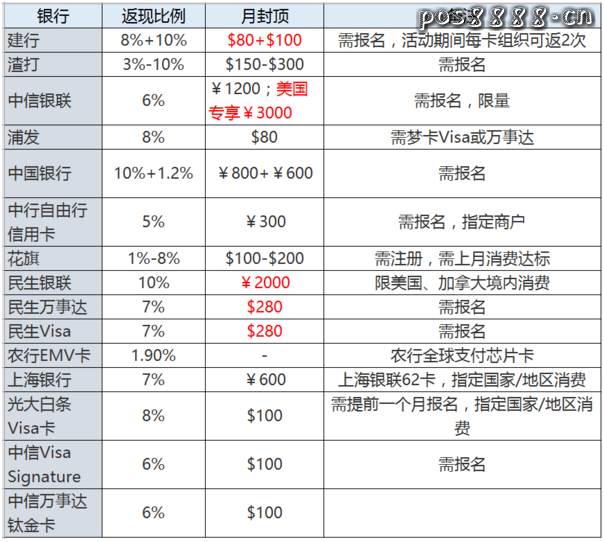

从返现比例和上限来看,渣打银行、民生银行和建设银行位列第一梯队。渣打成功卡最高可享10%返现,单月上限300美元;民生银联卡在北美地区最高返现2000元人民币;建设银行在欧美地区叠加活动后最高可达18%返现。

| 银行 | 返现比例 | 单月上限 | 适用地区 | 是否需注册 |

|---|---|---|---|---|

| 渣打银行(成功卡) | 5%-10% | 300美元 | 全球 | 需要 |

| 民生银行(银联卡) | 最高10% | 2000元 | 美国、加拿大 | 不需要 |

| 建设银行(Visa/万事达) | 8%-18% | 100美元 | 欧美地区 | 需要 |

| 中信银行(银联62卡) | 6%-12% | 3000元 | 美国专属 | 需要 |

| 中国银行 | 5%-21% | 600元 | 全球 | 需要 |

对于不同消费场景,推荐策略也有所不同:

- 大额线下消费(单月2万元以上):首选渣打成功卡或民生卡

- 欧美旅游:建设银行Visa/万事达卡可叠加多项活动

- 美国专属:中信银联62卡有3000元专属返现额度

- 海外网购:建设银行和浦发银行返现比例较高

小编观点:选择境外返现信用卡不能只看返现比例,更要关注返现上限和消费门槛。如果你的境外消费金额在1-2万元,选择返现上限较高的渣打或民生卡更划算;如果消费金额较小,中国银行等门槛较低的银行更合适。建议出行前至少准备2-3张不同银行的信用卡,根据实际消费场景灵活搭配使用。

境外线上海淘选哪张卡最优?

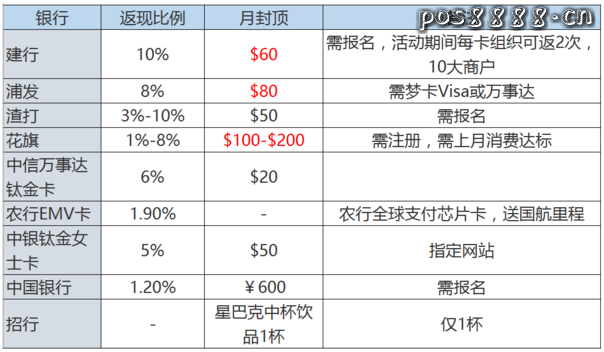

海外线上购物(海淘)方面,建设银行和浦发银行是首选。建设银行在十大海淘网站最高返现10%,浦发银行AE白金卡返现8%。这两家银行的优势在于覆盖的海淘平台广泛,包括亚马逊、eBay、iHerb等主流网站。

| 银行卡种 | 线上返现比例 | 单月上限 | 覆盖平台 |

|---|---|---|---|

| 建设银行(Visa/万事达/银联) | 10% | 60美元 | 十大海淘网站 |

| 浦发银行(AE白金卡) | 8% | 100美元 | 全球网站 |

| 中信银行(万事达钛卡) | 6% | 20美元 | 全球网站 |

| 中国银行(钛信用卡女士) | 5% | 50美元 | 指定网站 |

| 光大银行(白条Visa卡) | 8% | 100美元 | 全球网站 |

海淘使用信用卡的注意事项:

- 优先选择外币卡(美元卡、欧元卡),避免货币转换费

- 注意海淘网站是否支持银联通道,银联通道通常免货币转换费

- 部分银行要求单笔消费达到一定金额(如100美元)才能享受返现

- 返现通常在消费入账后1-2个月到账

如何正确注册参加返现活动?

大部分银行的境外返现活动都需要提前注册,未注册直接消费通常无法享受返现优惠。注册方式主要有三种:短信注册、微信注册和官网注册。

短信注册示例:

- 建设银行:编辑"CCHD#卡号后四位#活动代码"发送至95533

- 民生银行:编辑"FXCM+卡号后四位"发送至106902895568

- 光大银行:编辑"HELLOWORLD"发送至95595

微信注册示例:

- 渣打银行:发送注册码"FX16"至渣打中国官方微信

- 中信银行:发送"YLK"或"igo"至中信信用卡官方微信

- 中国银行:通过官方微信一次性注册,所有活动自动生效

小编观点:建议在出境前至少提前3-5天完成注册,因为部分银行需要1-2个工作日审核生效。注册时要仔细核对卡号和活动代码,输入错误会导致注册失败。另外,有些银行的活动可以叠加参加,比如建设银行的多项欧美返现活动,注册时不要遗漏。最保险的做法是注册后致电客服确认是否成功。

不同目的地应该如何选卡?

境外刷卡的最优选择与目的地密切相关。不同地区的银行卡受理网络、返现政策和汇率优势各不相同,针对性选择可以最大化收益。

| 目的地 | 推荐卡种 | 推荐理由 | 返现比例 |

|---|---|---|---|

| 美国 | 民生银联卡、中信银联62卡 | 美国专属高额返现 | 10%(上限2000元) |

| 欧洲 | 建设银行Visa/万事达 | 欧洲消费专项返现 | 最高18% |

| 日韩 | 光大白条Visa卡、中国银行 | 覆盖日韩地区 | 6%-8% |

| 东南亚 | 农业银行全球支付卡 | 每笔返现+里程累积 | 1%-10% |

| 港澳台 | 银联卡(多家银行) | 银联受理广泛,免货币转换费 | 5%-10% |

针对热门旅游目的地的用卡建议:

美国、加拿大:民生银联卡是首选,单月最高返现2000元。如果消费金额超过2万元,可以搭配中信银联62卡,额外享受3000元美国专属返现。Visa和万事达卡在美国受理更广泛,建议携带建设银行或花旗银行的外币卡作为备用。

欧洲(法、意、德、瑞士等):建设银行Visa/万事达卡可叠加多项返现活动,理论最高返现18%。欧洲很多商户不支持银联,务必携带Visa或万事达卡。

日本、韩国:银联卡在日韩受理度很高,光大白条Visa卡和中国银行都有针对日韩的返现活动。日本购物建议使用银联卡,部分商户有银联专属折扣。

东南亚(泰国、新加坡等):农业银行全球支付卡每笔返现1%,10笔中随机一笔返现9%,适合消费频次高的旅行。东南亚银联受理度较高,可优先使用银联通道。

境外刷卡还有哪些隐藏成本?

除了关注返现优惠,持卡人还需要警惕货币转换费、动态货币转换(DCC)陷阱和境外取现手续费等隐藏成本,这些费用可能会抵消返现收益。

货币转换费:当你使用人民币卡在境外消费非人民币货币时,银行会收取1%-2%的货币转换费。例如用人民币Visa卡在美国消费,会产生美元→人民币的转换费。解决方法是办理外币卡(美元卡、欧元卡)或使用银联通道(银联直接按当日汇率结算,无转换费)。

动态货币转换(DCC):境外刷卡时,POS机可能提示"是否用人民币结算"。选择人民币结算看似方便,实际上商户会按不利汇率转换,你会多支付3%-5%的费用。正确做法是始终选择当地货币结算。

境外取现费用:信用卡境外取现通常收取以下费用:

- 取现手续费:每笔交易金额的1%-3%,最低10-30元

- 取现利息:从取现当日起按日息万分之五计算

- ATM服务费:境外ATM机构收取的费用,通常2-5美元

小编观点:境外消费要算清楚真实成本。一张返现10%的信用卡,如果产生了2%的货币转换费和3%的DCC费用,实际收益只有5%。建议优先使用外币卡或银联通道,刷卡时务必选择当地货币结算。如果需要现金,可以在国内银行兑换外币携带,避免境外取现的高额费用。部分银行如华夏银行借记卡每日首笔境外取现免手续费,可作为应急备用。

多张卡叠加使用能获得更高收益吗?

合理搭配多张信用卡确实可以最大化返现收益。核心策略是根据消费场景、金额区间和返现上限,选择不同银行的卡片组合使用。

以一次美国旅行为例,假设总消费3万元人民币:

| 消费场景 | 金额 | 使用卡片 | 返现金额 |

|---|---|---|---|

| 大额购物(单笔5000元以上) | 15000元 | 民生银联卡(10%) | 1500元 |

| 日常消费 | 10000元 | 中信银联62卡(12%) | 1200元 |

| 海淘购物 | 5000元 | 建设银行Visa卡(10%) | 500元 |

| 合计 | 30000元 | - | 3200元 |

如果只使用单张卡片,受返现上限限制,可能只能获得2000元左右的返现。通过多卡组合,可以突破单卡上限,获得更高收益。

多卡使用的注意事项:

- 提前规划好每张卡的使用场景和额度分配

- 注意每张卡的返现上限和计算周期(自然月)

- 避免为了凑返现门槛而过度消费

- 记录每张卡的消费金额,避免超过返现上限后继续使用

- 部分银行活动可以叠加(如建设银行),要充分利用

返现什么时候到账?如何查询?

境外消费返现通常不是即时到账,而是在消费入账后的1-2个账单周期内以信用卡退款或积分形式返还。不同银行的返现到账时间和方式有所差异。

主要返现方式:

- 信用卡退款:最常见的方式,返现金额直接冲抵信用卡欠款,在账单中显示为负数交易

- 积分返还:部分银行将返现转换为信用卡积分,可用于兑换礼品或抵扣消费

- 现金红包:少数银行通过微信红包或银行账户直接发放现金

各银行返现到账时间:

- 建设银行:次月15日前返现到账

- 中国银行:消费入账后60天内返现

- 民生银行:次月账单日后10个工作日

- 渣打银行:次月月底前返现到账

- 中信银行:次月20日前返现到账

返现查询方法:

- 信用卡账单:返现会在账单中显示为"境外消费返现"或"活动奖励"

- 手机银行APP:在交易明细中查找负数交易记录

- 官方微信公众号:部分银行可通过微信查询返现进度

- 客服热线:致电银行客服查询返现状态

小编观点:返现到账时间较长是正常现象,不必过于担心。建议在消费后保存好刷卡小票和消费记录,如果超过承诺时间未到账,及时联系银行客服核实。有些银行的返现需要满足一定条件(如当月消费达到指定金额),未达标则无法获得返现。出行前仔细阅读活动细则,避免因不了解规则而错失返现。

境外刷卡安全吗?如何防范风险?

境外刷卡面临的风险主要包括信用卡盗刷、信息泄露和汇率波动。采取适当的安全措施可以有效降低风险。

防范盗刷的措施:

- 开通信用卡交易短信提醒,实时掌握每笔消费

- 设置境外交易限额,限制单笔和单日消费金额

- 刷卡时不要让卡片离开视线,防止被复制

- 避免在不明来源的网站输入卡号信息

- 使用芯片卡代替磁条卡,芯片卡安全性更高

- 开通银行的境外消费验证服务(如短信验证码)

发现盗刷后的处理:

- 立即致电银行客服冻结卡片

- 向银行申请调单,核实交易真实性

- 在当地报警并保留报警记录

- 向银行申请拒付(Chargeback),追回损失

- 申请换卡,避免卡号信息继续被盗用

保护个人信息:

- 不要在公共WiFi环境下进行网上支付

- 定期更改信用卡网上支付密码

- 不要将卡号、CVV码、有效期等信息拍照保存

- 警惕钓鱼网站和诈骗短信

| 风险类型 | 防范措施 | 补救方法 |

|---|---|---|

| 信用卡盗刷 | 开通交易提醒、设置限额、使用芯片卡 | 立即冻结卡片、报警、申请拒付 |

| 信息泄露 | 避免公共WiFi支付、定期更改密码 | 更换卡号、监控信用报告 |

| 汇率波动 | 使用外币卡、选择合适还款时机 | 购汇还款锁定汇率 |

| DCC陷阱 | 刷卡时选择当地货币结算 | 向银行申诉不合理费用 |

9月境外刷卡返现活动总结与建议

综合各家银行的境外返现活动,9月出境旅游的最优策略是根据目的地和消费金额选择2-3张卡片组合使用。大额消费优先使用渣打成功卡、民生银联卡等返现上限高的卡种;海淘购物选择建设银行或浦发银行;欧美旅行可以利用建设银行的叠加活动获得更高返现。

出行前的准备清单:

- 提前3-5天完成返现活动注册

- 准备2-3张不同卡组织的信用卡(银联+Visa/万事达)

- 开通境外交易功能和短信提醒

- 记录客服电话,以便紧急情况联系

- 了解目的地的银行卡受理情况

- 准备少量外币现金应急

使用过程中的注意事项:

- 刷卡时选择当地货币结算,拒绝DCC

- 保存好刷卡小票,核对账单

- 注意每张卡的返现上限,合理分配消费

- 避免境外取现,优先刷卡消费

- 关注汇率波动,选择合适时机购汇还款

小编观点:境外刷卡返现是实实在在的优惠,但不要为了返现而过度消费。理性规划旅行预算,把返现当作额外惊喜而非消费动力。同时要注意安全,保护好个人信息和卡片安全。如果对某项活动规则不清楚,出行前务必致电银行客服确认,避免因误解规则而错失返现或产生额外费用。祝大家旅途愉快,刷卡开心!

可参考的法规与公开资料来源

- 中国人民银行关于境外银行卡使用的相关规定

- 各商业银行信用卡官方网站活动公告

- 银联国际境外受理网络查询平台

- Visa、万事达官方境外消费指南

- 国家外汇管理局个人外汇管理办法

- 各银行信用卡章程及收费标准