兴业银行信用卡怎么取现最划算各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

兴业银行信用卡取现需要支付哪些费用?

兴业银行信用卡取现涉及手续费和利息两项成本。手续费方面,境内取现按取现金额的2.5%收取,最低每笔20元;境外取现则按3%收取,最低每笔3美元。利息方面,从取现当日起按日利率0.05%计收,折合年化利率约18.25%,且没有免息期。

这意味着如果您取现10000元,立即产生250元手续费,如果30天后还款,还需支付约150元利息,总成本达400元。相比之下,普通消费可享受最长56天免息期,成本差异显著。

| 费用项目 | 收费标准 | 计算示例(取现10000元) |

|---|---|---|

| 境内取现手续费 | 2.5%,最低20元/笔 | 250元 |

| 境外取现手续费 | 3%,最低3美元/笔 | 300元 |

| 取现利息 | 日利率0.05% | 30天约150元 |

| 30天总成本 | 手续费+利息 | 400元 |

哪张兴业信用卡取现最划算?

兴业星夜星座信用卡是取现成本最低的选择,该卡每个账单月首笔取现可免除手续费,仅需支付日利率0.05%的利息。相比普通卡种,每月可节省数百元手续费支出。

该卡的优惠政策具体包括:

- 每个自然月第一笔取现交易免手续费

- 赠送200万元航空意外险

- 享受至尊租车礼遇服务

- 取现额度最高可达信用额度的50%

需要注意的是,即使免除手续费,取现利息仍然从取现当日开始计算,因此应尽快还款以降低利息支出。建议在取现后3-5天内还款,可将利息成本控制在最低水平。

小编观点:虽然星夜星座卡免首笔手续费很诱人,但取现本质上仍是高成本融资方式。如果只是偶尔应急,这张卡确实是最优选择;但如果有持续资金需求,建议考虑更低成本的融资渠道,比如接下来要介绍的现金分期业务。

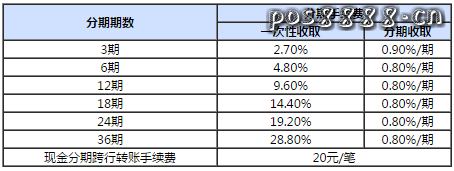

兴业银行"随兴贷"现金分期划算吗?

兴业银行的现金分期产品"随兴贷"综合成本远低于直接取现,是更经济的资金周转方案。该业务允许持卡人在预借现金额度内申请资金,并按月分期偿还,每期仅需支付固定手续费,无需额外利息。

"随兴贷"的核心优势在于:

- 费率透明:按期收取固定比例手续费,无复利计算

- 还款灵活:可选3、6、12、18、24期多种期限

- 额度独立:不占用信用卡消费额度

- 审批快速:线上申请,最快当日到账

| 分期期数 | 每期手续费率 | 总手续费率 | 借10000元总成本 |

|---|---|---|---|

| 3期 | 0.80% | 2.40% | 240元 |

| 6期 | 0.75% | 4.50% | 450元 |

| 12期 | 0.75% | 9.00% | 900元 |

| 18期 | 0.75% | 13.50% | 1350元 |

| 24期 | 0.75% | 18.00% | 1800元 |

取现和现金分期该如何选择?

根据资金使用时长选择最优方案是降低成本的关键。如果资金需求在7天以内,使用星夜星座卡取现更划算;如果需要使用1个月以上,现金分期的成本优势明显。

具体决策可参考以下对比:

| 使用场景 | 资金需求时长 | 推荐方案 | 10000元成本 |

|---|---|---|---|

| 紧急应急 | 3-7天 | 星夜星座卡取现 | 15-35元(仅利息) |

| 短期周转 | 1个月 | 星夜星座卡取现 | 150元(仅利息) |

| 中期资金需求 | 3个月 | 随兴贷3期 | 240元 |

| 长期分期 | 6-12个月 | 随兴贷6-12期 | 450-900元 |

计算方式说明:取现按日利率0.05%计算,现金分期按对应期数费率计算。当使用时长超过16天时,3期现金分期的成本就低于持续计息的取现方式。

小编观点:很多持卡人习惯性选择取现,却忽略了时间成本的累积效应。建议在申请资金前先评估使用周期,超过半个月的需求直接选择现金分期,可以避免"温水煮青蛙"式的利息累积。另外,无论选择哪种方式,都要确保按时还款,逾期产生的罚息和信用损失远超融资成本本身。

使用信用卡取现有哪些注意事项?

合理使用取现功能需要注意还款时机、额度管理和征信影响三个关键要素。很多持卡人因为忽视细节,导致实际成本远超预期。

重要注意事项包括:

- 尽早还款:取现无免息期,每延迟一天还款就多一天利息,建议取现后3-5天内还清

- 多还10-20元:避免因利息零头未还清而继续计息,还款时建议多还少量金额

- 关注取现额度:取现额度通常为信用额度的30%-50%,不等于全部可用额度

- 避免频繁取现:频繁取现会被银行视为资金紧张信号,可能影响提额和贷款审批

- 保留交易凭证:ATM取现后保留凭条,便于核对账单和处理争议

特别提醒:取现记录会体现在征信报告中,虽然不算逾期,但过于频繁的取现行为可能被其他金融机构解读为财务状况不佳,影响后续贷款申请。

还有哪些低成本的应急资金方案?

除了信用卡取现和现金分期,银行消费贷、信用贷以及互联网金融产品都可以作为应急资金来源,且部分产品的成本更低。

| 融资方式 | 年化成本 | 审批速度 | 适用场景 |

|---|---|---|---|

| 信用卡取现 | 18%+手续费 | 即时 | 小额紧急需求 |

| 信用卡现金分期 | 9%-18% | 1-3天 | 中短期周转 |

| 银行信用贷 | 6%-12% | 3-7天 | 大额长期需求 |

| 互联网消费贷 | 7%-24% | 即时 | 小额灵活借还 |

| 亲友借款 | 0%-6% | 即时 | 信任关系基础 |

综合建议:优先考虑成本更低的银行信用贷产品,其次选择现金分期,将信用卡取现作为最后的应急手段。同时建议平时预留3-6个月生活费作为应急储备金,减少对高成本融资的依赖。

小编观点:财务健康的核心是未雨绸缪而非临时抱佛脚。如果发现自己频繁需要使用取现功能,说明收支结构可能存在问题,建议系统梳理财务状况,建立应急储备金机制。信用卡是支付工具而非融资工具,过度依赖取现功能容易陷入债务循环。

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 兴业银行信用卡官方网站收费标准公示

- 《商业银行信用卡业务监督管理办法》

- 兴业银行信用卡章程及领用合约

- 银保监会关于信用卡息费管理的相关通知