信用卡取现之前 你至少要知道预借现金分期各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡取现和现金分期,哪种方式更划算?

从资金成本角度来看,现金分期业务的综合费率通常低于直接ATM取现。直接在ATM机上取现,持卡人不仅需要支付取现金额1%-3%的手续费,还要承担每日万分之五的利息,且从取现当日起计息,没有免息期。而现金分期虽然也有手续费,但可以分摊到各个账单期,资金使用的灵活性更高。

具体来说,ATM取现存在三大成本压力:首先是取现手续费,多数银行按取现金额的1%-3%收取,最低10-30元不等;其次是日息万分之五的利息成本,年化利率高达18%以上;最后是取现额度限制,通常只能取信用卡额度的50%,且每日有上限。相比之下,现金分期可以申请更高额度,费率相对透明,还款计划也更清晰。

什么是预借现金分期业务?

预借现金分期是银行提供的一种将信用卡额度转化为现金的服务,持卡人可以通过手机银行、网上银行或客服热线申请,资金会直接转入本人借记卡账户,然后按约定期数分期偿还本金和手续费。

这项业务的办理流程非常便捷:

- 登录发卡行手机银行APP,找到"现金分期"或"预借现金"入口

- 选择借款金额(通常在2000-50000元之间,部分银行最高可达30万元)

- 选择分期期数(常见的有3期、6期、12期、18期、24期等)

- 确认手续费率和每期还款金额

- 提交申请后,最快当天到账

需要注意的是,现金分期的金额会占用信用卡的授信额度。比如你的信用卡总额度是5万元,申请了3万元现金分期,那么卡片可用额度就只剩2万元。随着每月按时还款,占用的额度会逐步释放。

小编观点:现金分期最大的优势在于"确定性"——你能清楚知道每期要还多少钱,总共要付多少手续费,不会像取现那样利滚利。对于有明确资金需求和还款计划的持卡人来说,这是一个相对理性的选择。

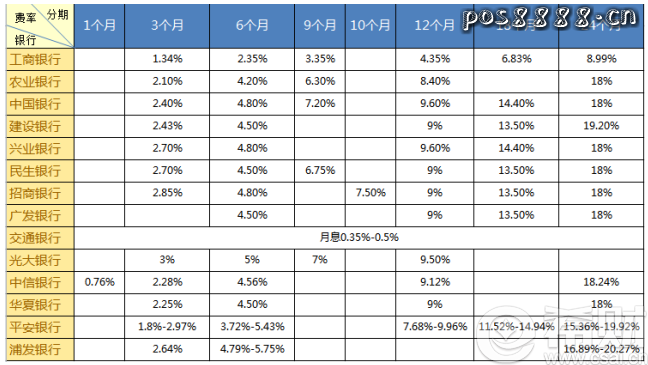

各家银行现金分期的费率水平如何?

不同银行的现金分期费率存在较大差异,月费率一般在0.5%-0.8%之间,折算年化费率约为6%-10%。以下是主流银行的现金分期费率对比:

| 银行名称 | 月费率范围 | 12期总费率 | 最高可申请额度 |

|---|---|---|---|

| 工商银行 | 0.52%-0.60% | 6.24%-7.20% | 30万元 |

| 建设银行 | 0.60%-0.75% | 7.20%-9.00% | 20万元 |

| 招商银行 | 0.75%-0.80% | 9.00%-9.60% | 30万元 |

| 中信银行 | 0.70%-0.78% | 8.40%-9.36% | 30万元 |

| 交通银行 | 0.72%-0.80% | 8.64%-9.60% | 15万元 |

| 浦发银行 | 0.75%-0.82% | 9.00%-9.84% | 30万元 |

值得注意的是,这些费率通常是按月收取的分期手续费,并非真实年化利率。由于采用等额本息还款方式,实际占用的本金逐月递减,真实年化利率(IRR)往往是名义费率的1.8-2倍左右。例如月费率0.75%,12期总费率9%,但实际年化利率可能达到16%-17%。

现金分期和账单分期有什么区别?

很多持卡人容易混淆这两个概念,实际上它们的使用场景完全不同。现金分期是主动借款,账单分期是消费后还款。

具体区别体现在以下几个方面:

| 对比项目 | 现金分期 | 账单分期 |

|---|---|---|

| 资金用途 | 转入借记卡,可自由支配 | 仅用于已产生的消费账单 |

| 申请时机 | 任何时候都可申请 | 账单日后、还款日前申请 |

| 到账方式 | 直接转账到银行卡 | 不涉及资金转移,只是分期还款 |

| 额度占用 | 立即占用信用卡额度 | 已占用额度分期释放 |

| 费率水平 | 相对较高(月费率0.6%-0.8%) | 相对较低(月费率0.5%-0.7%) |

简单来说,现金分期是"先拿钱后消费",你可以把钱取出来用于任何合法用途;而账单分期是"先消费后分期",只能对已经刷卡产生的账单进行分期处理。如果你是因为一次性还不上账单才考虑分期,那应该选择账单分期;如果是需要一笔现金应急,则应选择现金分期。

小编观点:从成本控制角度,建议优先考虑账单分期。只有在确实需要现金流的情况下,才使用现金分期。更重要的是,无论选择哪种方式,都要评估自己的还款能力,避免因过度负债影响个人征信。

申请现金分期需要满足什么条件?

并非所有持卡人都能成功申请现金分期,银行会根据持卡人的用卡情况、信用记录和还款能力进行综合评估。一般来说,需要满足以下基本条件:

- 持卡时间要求:通常需要持卡满3个月以上,新卡很难获批

- 信用状况良好:近期无逾期记录,征信报告无不良信息

- 用卡行为正常:有正常的刷卡消费记录,不存在异常交易

- 额度充足:信用卡可用额度需大于申请金额

- 负债率合理:总体负债水平在可控范围内

此外,部分银行还会考察持卡人的职业、收入、资产等情况。如果你的信用卡经常处于空卡状态、频繁最低还款或有套现嫌疑,银行可能会拒绝你的现金分期申请,甚至采取降额、封卡等风控措施。

使用现金分期有哪些注意事项?

现金分期虽然便捷,但使用不当也可能带来财务压力。以下几点需要特别注意:

- 提前还款仍需支付全部手续费:大多数银行规定,即使提前结清,已收取的分期手续费不予退还,未收取的手续费仍需一次性支付

- 逾期后果严重:现金分期逾期不仅会产生罚息和违约金,还会影响个人征信,严重时可能导致整张卡片被冻结

- 不能循环使用:与信用卡额度不同,现金分期的额度使用后需要按期还款才能恢复,不能像信用卡那样还了再刷

- 占用信用额度:申请现金分期后,信用卡可用于日常消费的额度会相应减少,可能影响大额消费需求

- 真实成本较高:虽然名义费率看起来不高,但由于采用等额本息还款,实际年化利率往往是名义费率的近两倍

小编观点:现金分期本质上是一种消费信贷产品,使用前一定要做好预算规划。建议列出详细的还款计划表,确保每月有稳定收入覆盖分期还款额。如果只是短期资金周转,可以考虑向亲友借款或使用其他成本更低的融资方式。

哪些情况适合使用现金分期?

现金分期并非适用于所有场景,只有在特定情况下使用才能发挥其价值。以下几种情况相对适合:

- 短期资金缺口:如装修、医疗、教育等大额支出,需要分散还款压力

- 应急周转:突发情况需要现金,但其他融资渠道暂时无法使用

- 利率套利:当现金分期利率低于其他贷款产品时,可作为替代方案

- 信用卡额度不足:需要支付现金但信用卡额度无法满足时

相反,以下情况不建议使用现金分期:

- 用于投资理财、炒股等高风险行为

- 偿还其他高利率债务(可能陷入以贷养贷的恶性循环)

- 日常小额消费(成本过高,不划算)

- 收入不稳定或还款能力不足的情况

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 银保监会关于信用卡预借现金业务的监管规定

- 各商业银行官方网站信用卡分期业务说明

- 《商业银行信用卡业务监督管理办法》(中国银行业监督管理委员会令2011年第2号)

- 各银行手机银行APP内现金分期产品详情页