被欲望透支的一代,信用卡人均持卡量翻2.7倍,逾期额连创新高!各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

最近,信用卡逾期数据成为市场讨论的焦点。数据显示,截至2018年第二季度末,全国逾期半年的信用卡总额为756.67亿元,较上月增长6.35%。信用卡逾期如此之多,让人开始思考自己的消费是否合理。那么,这背后的真相是什么?

信用卡逾期数据概览

| 指标 | 数据 | 变化 |

|---|---|---|

| 逾期半年总额 | 756.67亿元 | 较上月增长6.35% |

| 人均持卡量(2010年) | 0.17张 | - |

| 人均持卡量(2018年) | 0.46张 | 增长2.7倍 |

信用卡逾期剧增的三大原因

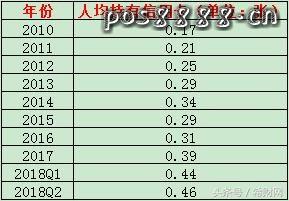

1. 人均信用卡数量增加了2.7倍

逾期信用卡剧增最直接的原因是普通人人均信用卡数量剧增。数据显示,从2010年到2018年第二季度,普通人平均持有的信用卡数量增加了2.7倍,从人均0.17张增加到现在人均0.46张,几乎每两个人就有一张信用卡。

| 年份 | 人均持卡量 | 趋势 |

|---|---|---|

| 2010年 | 0.17张 | 起点 |

| 2014-2016年 | 略有下降 | 调整期 |

| 2017年起 | 大幅上升 | 快速增长 |

| 2018年Q2 | 0.46张 | 增长2.7倍 |

2. 消费习惯的改变

老百姓消费习惯的改变也是信用卡指标大幅上升的原因之一。有一个数据可以很好的解释这个问题,那就是家庭储蓄率。

| 年份 | 家庭储蓄率 | 变化 |

|---|---|---|

| 2010年 | 16% | - |

| 2017年 | 7.7% | 下降超过一半 |

正是因为居民储蓄下降:

- 银行的存款相对减少

- 银行为了增加收入,开始大力发行信用卡

- 人们消费观念的改变使得信用卡市场越来越大

- 人均信用卡数量和逾期金额自然增加

3. 欲望透支年轻人的资金

年轻人的消费欲望也是逾期信用卡剧增的原因之一。由于社会的发展,年轻人可以更早接触到更多的高端商品,面对广泛的消费品,很少有年轻人能够抑制自己的消费欲望。

| 年轻人储蓄数据 | 比例/金额 |

|---|---|

| 尚未开始储蓄的比例 | 56% |

| 已开始储蓄的比例 | 44% |

| 平均月储蓄金额 | 1389元 |

数据来源:《2018年中国养老金前景调查报告》显示,中国56%的35岁以下年轻人尚未开始储蓄。

超前消费的利与弊

| 方面 | 利 | 弊 |

|---|---|---|

| 消费能力 | 提前享受商品和服务 | 可能超出还款能力 |

| 资金周转 | 缓解短期资金压力 | 长期负债累积 |

| 信用记录 | 建立良好信用 | 逾期影响征信 |

| 生活质量 | 短期提升 | 长期可能下降 |

如何理性使用信用卡?

- 量入为出:消费金额不超过还款能力

- 按时还款:避免逾期产生利息和影响征信

- 控制卡数:不要办理过多信用卡

- 建立储蓄习惯:每月固定存一部分钱

- 区分需要和想要:理性消费,避免冲动购物

小编总结:人均信用卡数量的快速增长让银行很开心,可以产生更多的收入!但对于个人来说,超前消费需要谨慎。最直接的原因是人们消费观念的改变,年轻人更需要建立理性的消费观念,避免被欲望透支。

可参考的资料来源

- 中国人民银行 - 支付体系运行报告

- 《2018年中国养老金前景调查报告》

- 银保监会 - 信用卡业务统计数据