2016没工作没收入没资产 三无人员如何申请信用卡各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

什么样的人群被银行定义为"三无人员"?

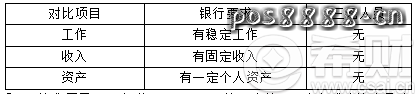

"三无人员"在信用卡申请领域特指无固定资产、无稳定工作、无持续收入的群体。这类申请人往往包括自由职业者、待业人员、应届毕业生、全职主妇等。银行将其列为信用卡审批的高风险人群,主要基于两方面考量:一是还款能力难以评估,违约风险较高;二是消费能力有限,银行难以从中获取手续费、分期利息等收益。

从银行风控角度看,稳定的收入证明是信用卡发放的核心依据。传统审批流程中,工作证明、收入流水、资产证明构成了信用评估的"三大支柱"。当申请人无法提供这些材料时,系统往往会自动拒批或要求提供担保。

| 人群类型 | 典型特征 | 银行顾虑点 |

|---|---|---|

| 自由职业者 | 收入不固定,无社保缴纳记录 | 还款来源不稳定 |

| 待业人员 | 暂时失业,无当前收入 | 短期偿债能力不足 |

| 应届毕业生 | 无工作经验,信用记录空白 | 缺乏信用历史参考 |

| 全职主妇/主夫 | 无个人收入,依赖家庭 | 独立还款能力存疑 |

小编观点:银行的风控逻辑并非不近人情,而是基于大数据风险模型。理解这一点后,我们可以通过合理方式向银行证明自己的信用价值,而不是抱怨审批严格。关键在于用银行认可的语言和证据来展示还款能力。

以卡办卡是否真的能提高审批通过率?

以卡办卡是三无人员最有效的突破口之一,这种方式的核心逻辑是用已有信用卡的良好使用记录来证明个人信用。目前支持以卡办卡的银行包括中国银行、交通银行、平安银行、广发银行、浦发银行等,但通常要求持卡时间至少3-6个月,且信用记录良好。

具体操作时需要注意几个关键要素:

- 持卡时长:建议持卡满6个月以上,使用时间越长信用权重越高

- 使用频率:每月至少刷卡5-10次,显示真实消费需求

- 还款记录:必须保持零逾期,按时全额还款最佳

- 额度使用率:建议控制在30%-70%之间,过低显示不需要,过高显示资金紧张

- 原卡额度:首卡额度越高,以卡办卡的新卡额度通常也越高

实操案例分析:田女士离职期间持有一张使用2年的信用卡,虽然当前无稳定工作,但凭借良好的用卡记录,在交通银行柜台直接以卡办卡成功申请了双币信用卡。她的成功要素包括:持卡时间长(2年)、按时还款、有真实消费记录。银行通过她的历史数据判断,即使暂时失业,其信用意识和还款习惯依然可靠。

| 银行 | 以卡办卡要求 | 审批特点 |

|---|---|---|

| 交通银行 | 持卡3个月以上,额度5000元以上 | 审批速度快,额度参考原卡 |

| 中国银行 | 持卡6个月以上,使用记录良好 | 对国有行卡片认可度高 |

| 平安银行 | 持卡3个月以上,无逾期记录 | 额度可能略高于原卡 |

| 广发银行 | 持卡6个月以上,额度8000元以上 | 对高额度卡片更认可 |

小编观点:以卡办卡的本质是信用传递,第一张卡的选择至关重要。建议三无人员首选门槛较低的商业银行(如招商、广发),养卡半年后再以此为跳板申请其他银行。切记不要短期内频繁申请,每次申请间隔至少3个月,避免征信查询过多。

定期存款证明真的能帮助办卡吗?

定期存款策略的有效性在于通过银行流水模拟稳定收入,向银行证明申请人具备持续的资金来源。这种方法特别适合有一定积蓄但无工资流水的人群,实施周期通常需要3-6个月。

标准操作流程如下:

- 选择目标银行:在想要申请信用卡的银行开立储蓄账户

- 定期存入资金:每月固定日期存入相同金额(建议3000-8000元)

- 保持账户活跃:期间可以部分支取,但不要全部取空

- 持续操作:连续操作6个月,形成稳定的流水记录

- 申请时提交:打印银行流水作为收入证明材料

案例解析:王先生作为典型三无人员,通过每月在招商银行定存6000元的方式,半年后成功申请到沃尔玛信用卡。他的操作亮点在于:金额固定(显示收入稳定)、时间规律(每月同一日期)、账户有进有出(模拟真实生活消费)。银行系统在评估时,将这些流水视为"准工资收入",从而通过了审批。

| 存款金额 | 建议周期 | 预期卡片额度 |

|---|---|---|

| 3000-5000元/月 | 6个月 | 5000-10000元 |

| 5000-8000元/月 | 6个月 | 10000-20000元 |

| 8000-15000元/月 | 3-6个月 | 20000-50000元 |

| 15000元以上/月 | 3个月 | 50000元以上 |

需要注意的是,这种方法也有局限性:需要占用一定资金、操作周期较长、不是所有银行都认可。部分银行的智能风控系统能够识别"刻意制造"的流水,因此建议配合其他辅助材料,如社保缴纳记录、租房合同、兼职收入证明等。

小编观点:定期存款法本质是用时间换信用,适合不急于用卡且有闲置资金的人群。如果急需信用卡,可以考虑先申请门槛低的卡种,或者尝试担保办卡、附属卡等其他途径。记住,银行要的不是你有多少存款,而是你有没有持续还款的能力。

还有哪些适合三无人员的办卡技巧?

除了以卡办卡和定期存款,三无人员还可以通过多种辅助手段提高办卡成功率。这些方法可以单独使用,也可以组合运用,效果会更显著。

1. 提供资产证明材料

即使没有房产,也可以提供其他资产证明:车辆行驶证、大额存单、理财产品持有证明、股票账户资产截图等。这些材料能够证明你有一定的资产基础,降低银行的风险顾虑。

2. 申请联名卡或特定卡种

某些联名卡(如淘宝联名卡、京东联名卡)审批相对宽松,银行会参考你在电商平台的消费记录和信用评分。学生可以申请学生卡,女性可以申请女性专属卡,这些特定卡种的门槛通常较低。

3. 选择合适的申请渠道

线上申请(官网、APP)通常采用自动化审批,标准较为严格;线下网点申请可以与客户经理沟通,提供更多补充材料,灵活性更高。业务员推广办卡时,为了完成业绩,也会更积极地帮助申请人通过审批。

4. 办理附属卡

如果配偶、父母有信用卡,可以申请成为附属卡持有人。附属卡的审批主要看主卡人的资质,对附属卡申请人要求很低,是快速获得信用卡的捷径。

| 办卡方式 | 难度系数 | 所需时间 | 适用人群 |

|---|---|---|---|

| 以卡办卡 | ★★☆☆☆ | 1-2周 | 已有信用卡且使用良好 |

| 定期存款 | ★★★☆☆ | 3-6个月 | 有闲置资金,不急用卡 |

| 资产证明 | ★★★☆☆ | 1-2周 | 有车、有存款等资产 |

| 联名卡/特定卡 | ★★☆☆☆ | 1-2周 | 有电商消费记录 |

| 附属卡 | ★☆☆☆☆ | 3-7天 | 有直系亲属持卡 |

成功办卡后需要注意哪些关键事项?

拿到信用卡只是第一步,正确使用和维护信用卡才能真正发挥其价值,同时为未来申请更高额度、更多卡片打下基础。

年费规则必须清楚

大部分普卡和金卡首年免年费,次年需要刷够规定次数(通常6次)才能免除。白金卡及以上级别通常有刚性年费,部分可以通过积分抵扣。激活前务必咨询清楚,避免因不了解规则而产生不必要的费用。

信用额度要合理使用

初始额度代表银行对你的信任程度。三无人员首卡额度通常在3000-10000元之间,不要因为额度低而失望。通过良好的用卡习惯,3-6个月后可以申请提额,每次提额幅度通常在20%-50%。

账单日和还款日要牢记

账单日后一天消费可享受最长免息期(通常50-56天),账单日前一天消费免息期最短(通常20天左右)。合理安排大额消费时间,可以最大化利用免息期。还款日前至少提前3天还款,避免因到账延迟导致逾期。

手续费和利息规则要了解

- 分期手续费:通常为分期金额的0.6%-0.8%/月,看似不高但年化利率达15%-18%

- 取现手续费:一般为取现金额的1%-3%,且每日收取万分之五的利息

- 最低还款利息:未全额还款部分从消费日开始按日息万分之五计息

- 逾期罚息:除正常利息外,还有滞纳金和罚息,且影响征信记录

| 费用类型 | 收费标准 | 避免方法 |

|---|---|---|

| 年费 | 普卡100-300元/年 | 刷够规定次数免除 |

| 分期手续费 | 0.6%-0.8%/月 | 尽量全额还款,少用分期 |

| 取现手续费 | 1%-3%+日息万分之五 | 避免取现,急需资金用其他方式 |

| 逾期费用 | 滞纳金+罚息+征信污点 | 设置自动还款,提前还款 |

小编观点:信用卡是双刃剑,用得好是理财工具,用不好就是债务陷阱。三无人员本身财务状况就不稳定,更要谨慎使用信用卡。建议设定每月消费上限,坚持全额还款,把信用卡当作支付工具而非借贷工具。只有建立良好的信用记录,才能在未来需要贷款买房、创业时获得银行支持。

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 银保监会关于信用卡风险提示的相关公告

- 各商业银行官方网站信用卡申请条件说明

- 个人征信管理相关法律法规

- 《商业银行信用卡业务监督管理办法》