中介养卡提额靠谱吗,信用卡提额公司靠谱吗,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

中介养卡提额服务真的靠谱吗?

市面上的中介养卡提额服务存在较大风险,不建议轻易尝试。这类服务通常承诺通过代刷、代养等方式快速提升信用卡额度,但实际操作中往往涉及违规用卡行为,可能导致信用卡被降额、封卡,甚至影响个人征信记录。

中介养卡的主要风险包括:

- 资金安全隐患:需要将信用卡交给他人使用,存在盗刷、套现等风险

- 违规操作风险:中介多使用跳码POS机或虚假交易,容易被银行风控系统识别

- 个人信息泄露:提供卡号、密码等敏感信息可能被不法利用

- 高额服务费用:收费标准不透明,往往需要支付额度的3%-10%作为服务费

- 法律责任风险:若涉及套现等违法行为,持卡人需承担相应法律责任

| 养卡方式 | 风险等级 | 主要问题 | 建议 |

|---|---|---|---|

| 中介代养 | 高风险 | 卡片脱离控制、违规操作、信息泄露 | 不推荐 |

| 自己养卡 | 中风险 | 需要掌握技巧、耗费时间精力 | 谨慎操作 |

| 正常用卡 | 低风险 | 提额速度较慢 | 最安全 |

小编观点:与其冒险找中介养卡,不如花时间学习正确的用卡方法。银行提额的核心逻辑是评估持卡人的消费能力和还款能力,任何试图欺骗银行系统的行为都可能适得其反。掌握科学的养卡技巧,虽然见效慢一些,但安全可靠,才是长久之计。

银行是如何判断是否给信用卡提额的?

银行的提额决策基于多维度的风控模型和用户行为数据分析,主要考察持卡人的用卡活跃度、消费质量、还款记录和综合资质等因素。

银行提额评估的核心维度包括:

| 评估维度 | 权重占比 | 具体考察内容 |

|---|---|---|

| 还款记录 | 35% | 是否按时还款、有无逾期记录、还款金额 |

| 用卡活跃度 | 25% | 刷卡频次、消费金额、额度使用率 |

| 消费质量 | 20% | 消费场景多样性、商户类型、是否有积分 |

| 持卡时长 | 10% | 开卡时间、用卡稳定性 |

| 综合资质 | 10% | 收入水平、资产状况、其他银行授信情况 |

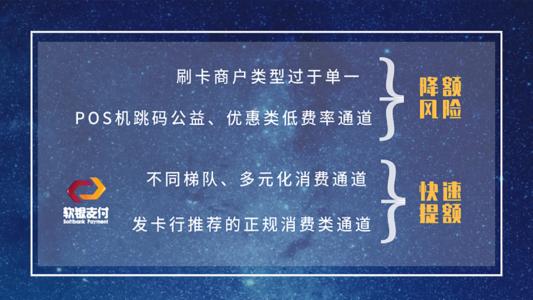

银行风控系统会特别关注以下异常行为:

- 频繁在同一商户或同一类型商户消费

- 刷卡金额过于整数化(如5000元、10000元)

- 刷卡时间集中在非营业时段

- 短时间内多次大额消费后立即还款

- 长期在批发类、房地产类等低费率或零费率商户消费

小编观点:养卡提额不是一蹴而就的事情,需要持续3-6个月的精心维护。关键是要让银行看到你的消费是真实的、多样化的,同时具备稳定的还款能力。记住一个原则:宁可慢一点,也不要为了快速提额而采取违规操作,一旦被银行风控,之前的努力就全部白费了。

哪些用卡行为会导致降额或封卡?

银行对信用卡的风控越来越严格,套现、虚假交易、长期逾期等行为都可能触发风控机制,轻则降额,重则封卡,甚至影响征信记录。

容易触发风控的高危行为:

- 明显的套现特征:刷卡金额接近整数、刷卡后立即还款、频繁在同一POS机消费

- 跳码交易:使用跳码POS机,实际消费地点与账单显示地点不符

- 非营业时间交易:凌晨或深夜在实体店消费

- 单一商户类型:长期只在批发、房地产等特定行业消费

- 异常还款模式:刚还款就立即刷出、循环使用同一笔资金

- 逾期不还:连续逾期或单次逾期超过90天

- 负债率过高:多张信用卡额度使用率长期超过80%

| 违规行为 | 风险等级 | 可能后果 | 补救措施 |

|---|---|---|---|

| 疑似套现 | 高 | 降额、封卡、上报征信 | 立即停止、规范用卡、主动说明 |

| 逾期还款 | 高 | 产生罚息、影响征信、降额 | 尽快还清、申请容时容差 |

| 长期不用 | 中 | 降额、收取年费 | 恢复正常用卡 |

| 频繁取现 | 中 | 降额、限制功能 | 减少取现、增加刷卡消费 |

不同银行的提额特点和周期是怎样的?

各家银行的提额政策和审核标准存在差异,了解不同银行的提额特点可以更有针对性地养卡。一般来说,股份制银行提额相对容易,国有银行则更加谨慎。

| 银行类型 | 提额难度 | 最短周期 | 提额特点 |

|---|---|---|---|

| 招商银行 | 较易 | 3个月 | 重视消费频次和多样性,提额幅度较大 |

| 交通银行 | 较易 | 3个月 | 喜欢大额消费,用卡活跃易提额 |

| 中信银行 | 中等 | 3个月 | 注重消费质量,分期有助于提额 |

| 浦发银行 | 较易 | 3个月 | 提额较为慷慨,但风控也较严 |

| 工商银行 | 较难 | 6个月 | 审核严格,更看重综合资质 |

| 建设银行 | 较难 | 6个月 | 提额保守,需要长期良好记录 |

提升提额成功率的实用建议:

- 选择提额相对容易的银行作为主力卡培养

- 关注银行的提额活动和优惠政策

- 适时补充财力证明(如收入证明、资产证明)

- 保持良好的征信记录,避免多头授信

- 主动申请与系统自动提额相结合

小编观点:提额是一个需要耐心的过程,不同银行的风格差异很大。建议大家根据自己的用卡习惯选择2-3张主力卡重点培养,而不是盲目办理多张信用卡。记住,银行提额的本质是对你消费能力和还款能力的认可,只有真正提升自己的经济实力,才能获得更高的授信额度。

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 银保监会关于信用卡风险管理的相关规定

- 各商业银行官方网站信用卡使用条款

- 《征信业管理条例》关于个人信用信息的规定

- 银行业协会发布的信用卡行业自律公约