中介办卡养卡提额,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡中介提供的服务到底靠谱吗?

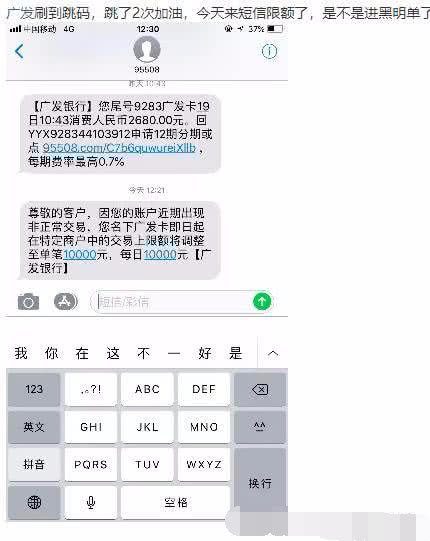

市面上的信用卡中介主要提供三类服务:代办信用卡、养卡服务和提额操作。这些服务看似便捷,但实际上存在诸多风险和法律隐患。从银行风控角度来看,通过中介包装资料办卡、使用第三方POS机养卡,都属于违规操作,一旦被银行识别,可能面临降额、封卡甚至影响个人征信。

中介办卡通常会要求客户提供身份信息,然后通过美化收入证明、工作单位等方式提高批卡率。这种做法本质上是向银行提供虚假资料,不仅违反了《商业银行信用卡业务监督管理办法》,还可能让持卡人承担不必要的债务风险。而养卡提额服务更是游走在灰色地带,中介通过控制刷卡时间、金额、商户类型来模拟真实消费,但银行的风控系统已经能够识别大部分异常交易模式。

| 中介服务类型 | 操作方式 | 潜在风险 |

|---|---|---|

| 代办信用卡 | 包装资料、美化征信 | 提供虚假信息、泄露个人隐私、可能被拒批 |

| 养卡服务 | 使用POS机模拟消费 | 被识别为套现、卡片被风控、降额封卡 |

| 快速提额 | 短期大额刷卡、虚假交易 | 触发风控系统、永久限制提额、影响征信 |

小编观点:信用卡申请和使用应该建立在真实信息基础上。中介服务虽然承诺"包过""快速提额",但这些操作都是在透支个人信用。一旦出现问题,中介可以随时消失,而所有后果都要由持卡人自己承担。与其冒险找中介,不如踏实提升自己的资质和用卡习惯。

如何通过正规途径科学养卡提额?

正规的养卡提额方法核心在于建立良好的用卡记录和消费习惯,让银行看到你的消费能力和还款意愿。银行提额的依据主要包括:刷卡频率、消费金额、还款记录、账户活跃度等多个维度。只有在这些方面都表现良好,才能获得银行的信任,从而实现额度提升。

首先要保持高频次多样化消费。每月刷卡次数建议保持在15-25笔之间,消费场景要尽量丰富,包括餐饮、超市、加油、娱乐、网购等不同类型。避免总在同一家商户或同一类型商户消费,这样容易被系统判定为异常交易。其次,要合理控制刷卡额度,每月消费金额占总额度的60%-80%为最佳,既能展示消费能力,又不会让银行觉得你过度依赖信用卡。

小编观点:养卡提额是一个需要耐心的过程,通常需要3-6个月才能看到明显效果。千万不要急功近利去找中介操作,那些所谓的"快速提额"往往是通过虚假交易实现的,一旦被银行发现,不仅提额无望,还可能被永久限制。真正有效的方法就是模拟真实消费场景,让银行看到你的消费能力和还款实力。

使用信用卡需要注意哪些风险和规范?

信用卡使用不当会带来严重后果,最常见的风险包括过度负债、逾期影响征信、被盗刷损失以及陷入套现陷阱。很多持卡人因为缺乏正确的用卡知识,轻信中介的"专业服务",最终导致信用受损甚至背负法律责任。

首先要明确,信用卡套现是违法行为。根据《刑法》第一百九十六条规定,恶意透支信用卡进行套现,数额较大的可能构成信用卡诈骗罪。而中介提供的养卡服务,本质上就是帮助持卡人进行虚假交易,这种行为一旦被银行发现,轻则降额封卡,重则上报征信系统,影响未来的贷款、购房、就业等各个方面。

新手使用信用卡的核心注意事项

- 理性评估办卡数量:根据自己的收入和消费能力决定持卡数量,一般建议不超过3-4张,避免管理混乱导致逾期

- 警惕首年优惠陷阱:很多银行为了吸引客户会提供首年免年费、高额积分等优惠,但第二年可能恢复正常标准,要提前了解长期费用

- 收到新卡立即签名:在卡片背面签名栏签字,这是防止盗刷的重要措施,同时要妥善保管卡片信息

- 及时销毁旧卡:更换新卡后,要将旧卡的磁条或芯片剪断销毁,防止信息泄露被盗用

- 设置消费提醒:开通短信或APP实时提醒功能,每笔交易都能第一时间知晓,发现异常及时冻结

- 不要出借信用卡:信用卡仅限本人使用,出借他人使用不仅违规,还可能承担法律责任

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 过度负债 | 多张卡片额度叠加,超出还款能力 | 控制持卡数量,每月消费不超过收入50% |

| 逾期风险 | 忘记还款日期,产生罚息和征信污点 | 设置自动还款,提前3天准备还款资金 |

| 信息泄露 | 卡号、CVV码、密码被他人获取 | 不在不安全网站输入卡信息,定期更换密码 |

| 套现陷阱 | 通过中介POS机虚假交易提现 | 拒绝任何形式的套现服务,合规使用信用卡 |

小编观点:信用卡是一把双刃剑,用得好可以享受便利和优惠,用不好就会陷入债务泥潭。建议新手持卡人在申请信用卡前,先学习基本的金融知识,了解信用卡的计息规则、还款方式、费用构成等。不要被中介的花言巧语迷惑,更不要为了短期利益去做违规操作。记住,个人征信是无价的,一旦受损,修复成本远远高于你能获得的任何好处。

银行如何识别异常用卡行为?

现代银行都配备了先进的风控系统和大数据分析能力,能够实时监控每一笔交易的合理性。通过中介养卡的行为模式往往具有明显特征,很容易被系统识别并标记为高风险账户。一旦进入风控名单,不仅提额无望,还可能面临降额、止付甚至封卡处理。

银行风控系统主要关注以下几个维度:交易时间是否符合商户营业规律、消费金额是否存在规律性、商户类型是否过于单一、是否频繁出现整数交易、刷卡地点是否存在异常跳转等。例如,如果你的信用卡在短时间内在不同城市的同类型商户频繁交易,或者总是在非营业时间刷卡,系统会自动判定为异常行为。

容易触发风控的典型行为

- 频繁在同一台POS机或同一商户刷卡

- 刷卡金额经常是整数,如5000元、10000元

- 刷卡后立即全额还款,然后再次刷出

- 深夜或凌晨时段进行大额交易

- 短时间内在不同地区的商户消费(地理位置跳转)

- 消费类型过于单一,缺乏真实消费场景

- 长期保持高额度使用率(90%以上)

- 频繁进行最低还款或账单分期后立即提前还款

| 风控等级 | 银行处理措施 | 对持卡人的影响 |

|---|---|---|

| 轻度风控 | 限制部分交易类型,发送风险提示 | 暂时无法提额,需改善用卡习惯 |

| 中度风控 | 降低信用额度,限制大额交易 | 额度被降低30%-50%,影响使用 |

| 重度风控 | 冻结卡片,要求提供消费凭证 | 卡片无法使用,需提供发票等证明材料 |

| 永久限制 | 封卡处理,上报征信系统 | 该行信用卡永久无法申请,影响征信记录 |

小编观点:与其费尽心思研究如何绕过银行风控,不如老老实实按照正常方式使用信用卡。银行的风控技术在不断升级,任何投机取巧的行为都可能被识别。真正聪明的做法是把信用卡当作支付工具和理财工具,而不是套现工具。保持良好的用卡记录,提额是水到渠成的事情,急功近利只会适得其反。

可参考的法规与公开资料来源

- 《中华人民共和国刑法》第一百九十六条:信用卡诈骗罪相关规定

- 《商业银行信用卡业务监督管理办法》(中国银保监会)

- 《银行卡业务管理办法》(中国人民银行)

- 各商业银行官方网站的信用卡使用规则和风险提示

- 中国人民银行征信中心官方网站关于个人征信的相关说明

- 最高人民法院关于信用卡纠纷案件的司法解释