办卡提额养卡小技巧,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

新办信用卡多久可以申请提额?

大多数银行规定信用卡首次提额需要使用满6个月,但实际操作中,3个月左右就有机会获得临时额度提升。关键在于这段时间内的用卡表现是否符合银行的风控模型和盈利预期。

从银行风控角度来看,新卡前3-6个月是建立信用档案的黄金期。银行会通过系统监测持卡人的消费频次、消费场景、还款习惯等多维度数据,形成初步的信用评级。这个阶段的用卡行为将直接影响后续的提额速度和幅度。

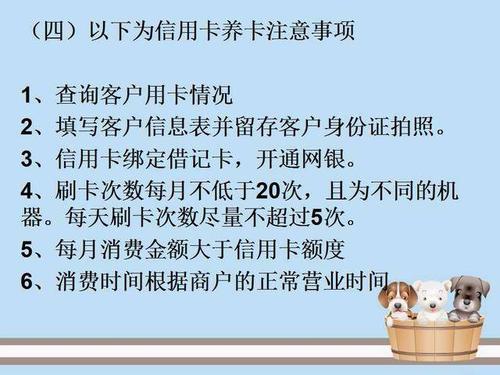

具体来说,新卡养卡期需要注意以下几个核心指标:

- 消费频次:每月保持20-30笔交易记录,展现活跃度

- 额度使用率:控制在30%-80%之间,既不闲置也不透支

- 消费场景:覆盖餐饮、购物、娱乐、出行等多元类型

- 还款记录:100%按时全额还款,零逾期零违约

- 账单周期:避免单日大额集中消费,分散在整个账单周期

| 养卡阶段 | 时间周期 | 核心目标 | 提额概率 |

|---|---|---|---|

| 建立期 | 0-3个月 | 积累信用记录,展现还款能力 | 可申请临时额度 |

| 成长期 | 3-6个月 | 丰富消费场景,提升活跃度 | 首次固定提额机会 |

| 稳定期 | 6-12个月 | 保持优质用卡习惯 | 每3-6个月可提额 |

| 优质期 | 12个月以上 | 打造高端消费标签 | 主动邀请提额 |

消费类型

推荐频次/月

单笔金额范围

最佳刷卡时段

境外消费和高端商户真的能加速提额吗?

答案是肯定的。境外消费和高端商户刷卡是银行提额评估中的加分项,但并非必要条件。数据显示,有境外消费记录的持卡人,提额幅度平均比纯境内消费高出30%-50%。

银行之所以偏爱境外消费,主要基于三个原因:首先,境外刷卡会产生货币转换手续费(通常为1.5%),这是银行的直接收入;其次,能够出境消费的客户通常经济实力较强,违约风险较低;第三,境外消费数据更难造假,真实性更高。

关于高端商户消费,银行的评估逻辑是通过消费场所判断客户的经济层次。经常在以下场所消费的持卡人,会被系统标记为优质客户:

- 五星级酒店及高端餐厅

- 高尔夫球场、马术俱乐部

- 奢侈品专卖店、高端百货

- 私立医疗机构、高端体检中心

- 商务舱机票、高铁商务座

- 知名旅行社、度假村

但需要注意的是,这类消费应该与持卡人的整体资质相匹配。如果一个初级额度的卡片突然出现大量高端消费,反而可能触发风控审查。合理的策略是逐步提升消费层次,让银行看到你的成长轨迹。

还款方式

银行收益

风险评估

提额影响

建议频率

主动申请提额和等待邀请哪个更好?

两种方式各有优势,但最佳策略是"养卡为主,主动为辅"。银行主动邀请提额的通过率接近100%,而主动申请的通过率通常在40%-60%之间,但主动申请可以缩短提额周期。

银行主动邀请提额通常发生在以下几种情况:

- 持卡满6个月且用卡表现优秀

- 近期消费金额和频次明显提升

- 多次申请临时额度并按时还款

- 在该行办理了理财、存款等业务

- 个人资质发生重大改善(如购房购车)

主动申请提额的最佳时机包括:

- 大额消费后:刷卡达到额度80%以上,立即致电申请

- 临时额度到期前:使用临时额度并按时还款后申请转固定

- 资质提升时:新增房产、车产、存款等资产证明

- 账单日前后:新账单生成后、还款日之前

- 银行活动期:周年庆、节假日等营销活动期间

申请提额时需要准备的材料:

- 收入证明:工资流水、税单、社保记录

- 资产证明:房产证、购车发票、存款证明

- 工作证明:在职证明、劳动合同、营业执照

- 学历证明:高学历可作为加分项

- 其他银行信用卡:高额度卡片可作为参考

小编观点:不要频繁主动申请提额,每次被拒都会在系统留下记录,影响后续申请。建议每3-6个月尝试一次,如果连续被拒2次,就安心养卡等待银行邀请。另外,不同银行的提额周期差异很大,国有银行通常较慢但幅度大,股份制银行较快但幅度小,要根据自己的需求选择主攻对象。

哪些行为会导致提额失败甚至降额?

银行风控系统会实时监测异常用卡行为,套现、逾期、违规用卡是提额的三大禁区。一旦触发风控,不仅提额无望,还可能面临降额、封卡甚至法律风险。

高风险行为清单:

- 套现行为:固定时间、固定商户、固定金额的整数交易

- 逾期还款:任何金额的逾期都会被记录,影响征信

- 空卡状态:长期不使用或额度利用率过低

- 异常消费:非营业时间刷卡、境外异常交易

- 频繁取现:取现比例超过30%会被重点监控

- 商户集中:90%以上交易集中在少数几个商户

- 整数交易:频繁出现整千、整万的交易金额

- 秒刷秒还:刷卡后立即还款,资金回流明显

| 风险行为 | 风控等级 | 可能后果 | 补救措施 |

|---|---|---|---|

| 偶尔逾期1-2天 | 低风险 | 影响提额进度 | 立即还款,保持后续良好记录 |

| 逾期超过30天 | 中风险 | 上征信,1年内无法提额 | 还清欠款,养卡12个月以上 |

| 疑似套现 | 高风险 | 限制交易、降额 | 增加真实消费,提供消费凭证 |

| 确认套现 | 极高风险 | 封卡、要求全额还款 | 配合调查,可能面临法律责任 |

| 长期空卡 | 低风险 | 自动降额或销卡 | 恢复正常用卡 |

特别提醒:2023年以来,各大银行加强了对信用卡套现的打击力度,通过大数据和AI技术可以精准识别异常交易。一旦被认定为套现,不仅会影响该卡的使用,还会影响在该银行的所有业务,甚至被列入行业黑名单。

不同银行的提额特点和策略有什么区别?

各家银行的风控模型、提额周期、偏好客群都存在显著差异。了解银行特性,针对性养卡,可以大幅提高提额效率。

国有四大行(工农中建):

特点是审批严格、提额周期长(通常6-12个月),但提额幅度大(30%-100%)。更看重持卡人的资产证明和稳定性,偏好公务员、事业单位、国企员工等优质客群。养卡策略应注重长期稳定的消费记录,适当办理该行的理财、存款业务。

股份制银行(招商、中信、浦发、广发等):

提额相对灵活,周期短(3-6个月),但单次幅度较小(10%-30%)。更注重消费活跃度和银行贡献度,喜欢高频消费、适度分期的客户。养卡策略应注重刷卡频次和多样性,积极参与银行的营销活动。

各银行提额特点对比:

| 银行 | 提额难度 | 提额周期 | 提额幅度 | 偏好特征 |

|---|---|---|---|---|

| 工商银行 | 较难 | 6-12个月 | 30%-100% | 资产证明、稳定收入 |

| 建设银行 | 较难 | 6个月 | 20%-50% | 房贷客户、代发工资 |

| 招商银行 | 中等 | 3-6个月 | 10%-30% | 高频消费、境外消费 |

| 中信银行 | 较易 | 3个月 | 20%-50% | 新客户、消费活跃 |

| 浦发银行 | 较易 | 3-6个月 | 30%-100% | 大额消费、分期业务 |

| 广发银行 | 容易 | 1-3个月 | 20%-50% | 消费多样、参与活动 |

| 交通银行 | 中等 | 3-6个月 | 20%-40% | 网购消费、积分兑换 |

小编观点:养卡提额不是一蹴而就的事情,需要根据自己的实际情况制定长期策略。如果追求快速提额,可以重点养股份制银行的卡;如果追求高额度,国有银行更值得投入精力。同时,不要把所有精力放在一张卡上,合理配置2-3张不同银行的卡片,既能分散风险,也能通过对比找到最适合自己的银行。

养卡提额的常见误区有哪些?

很多持卡人在养卡过程中存在认知误区,导致事倍功半甚至适得其反。避开这些误区,才能真正实现科学提额。

误区一:卡越多越好

过度办卡会导致总授信额度过高,银行基于刚性扣减原则,反而不愿意给单张卡提额。建议控制在3-5张,集中精力养好核心卡片。

误区二:额度用满就能提额

单纯的高额度使用率并不能说明问题,银行更看重消费的真实性和合理性。如果每月都刷爆卡,反而会被怀疑资金链紧张。

误区三:分期越多越好

过度分期会被判定为还款能力不足,长期分期(12期以上)的客户很难获得提额。适度分期才是王道。

误区四:只刷不存

如果从不在发卡行办理其他业务,银行会认为你只是"薅羊毛"的客户。适当办理存款、理财、代发工资等业务,能显著提升客户等级。

误区五:临时额度等于固定额度

临时额度到期需要一次性还清,且不享受分期权益。频繁使用临时额度但不转固定,说明银行对你的固定额度提升持保留态度。

误区六:提额只看刷卡

提额是综合评估的结果,个人资质的提升(收入增加、购房购车、职位晋升)往往比单纯刷卡更有效。

如何通过资产证明快速提额?

当养卡策略遇到瓶颈时,提供新的资产证明是突破额度天花板的有效手段。银行对资产证明的认可度远高于消费记录,因为这直接证明了还款能力。

高价值资产证明:

- 房产证明:最有效的资产证明,可提额50%-200%

- 购车证明:车辆登记证、购车发票,可提额30%-50%

- 大额存款:定期存款证明、理财产品,可提额20%-100%

- 收入证明:近6个月工资流水、税单,可提额20%-50%

- 社保公积金:高基数缴纳记录,可提额10%-30%

- 其他银行高额卡:可作为授信参考,提额20%-50%

提交资产证明的最佳方式:

- 通过银行官方APP上传电子版材料

- 致电客服申请提额,说明有新增资产

- 前往网点柜台办理,现场提交原件

- 等待银行主动邀请时,补充提交材料

需要注意的是,资产证明必须真实有效,银行会进行核实。虚假材料不仅会导致申请被拒,还可能被列入黑名单,影响所有金融业务。

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 银保监会关于信用卡风险管理的相关规定

- 各商业银行官方网站信用卡章程及用卡指南

- 《个人信用信息基础数据库管理暂行办法》

- 各银行信用卡中心客服热线官方解答

- 中国银行业协会信用卡专业委员会公开资料