十三个银行的提额规则和养卡技巧,各位卡友都还不是很清楚吧,今天小编给大家带来详细的介绍,大家可以阅读一下,希望能给你带来参考价值。

信用卡提额的核心逻辑是什么?

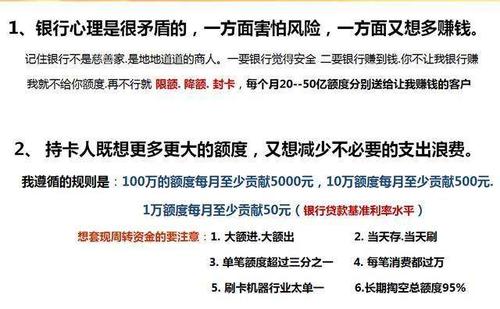

银行提额的本质是基于用户信用评估和消费行为分析的风险管理决策。各家银行虽然具体规则不同,但都遵循一个共同原则:通过持卡人的用卡频率、消费质量、还款记录和综合资产情况,判断是否值得提供更高的授信额度。

从银行风控角度看,理想的提额对象需要满足三个条件:稳定的消费能力、良好的还款习惯、以及多元化的消费场景。这意味着单纯的大额消费并不能保证提额,反而可能因为消费模式单一引发风控关注。真正有效的养卡策略,是让银行看到你是一个活跃、可控、有价值的优质客户。

如何通过消费行为提升提额成功率?

提升信用卡额度最直接的方法是优化消费结构,增加高质量交易频次。银行的评分系统会重点关注消费的多样性、真实性和持续性,而不仅仅是消费金额。

具体操作策略包括以下几个维度:

- 消费频率:保持每月15-25笔交易,覆盖不同时间段和场景

- 消费类型:餐饮、超市、加油、百货、娱乐等多元化消费

- 商户质量:优先选择有积分的实体商户,避免批发类、公益类商户

- 消费金额:单笔金额控制在额度的30%-60%之间,避免频繁刷空

- 账单利用率:保持每月账单在总额度的60%-80%之间最佳

| 消费行为 | 银行评分影响 | 建议操作 |

|---|---|---|

| 高频小额消费 | 正面加分 | 日常餐饮、便利店、交通出行 |

| 多元化商户 | 正面加分 | 覆盖5种以上消费类别 |

| 整数金额交易 | 可能触发风控 | 避免连续出现整数消费 |

| 深夜大额交易 | 可能触发风控 | 尽量在正常营业时间消费 |

| 单一商户集中消费 | 负面影响 | 分散消费场景 |

银行

提额周期

提额特点

养卡建议

小编观点:不同银行的风格差异很大,建议大家根据自己的消费习惯选择主力卡。比如经常出差的朋友可以重点养交通、中信等对差旅消费友好的银行;喜欢网购的可以侧重招商、浦发等线上消费活跃的银行。不要盲目追求卡片数量,精养2-3张主力卡效果更好。

主动申请提额的最佳时机是什么时候?

除了系统自动提额,主动申请提额在合适的时机成功率可达70%以上。关键是要选对时间节点,并准备充分的支撑材料。

最佳申请时机包括:

- 用卡满6个月后:这是大多数银行的基本提额周期

- 连续3个月账单使用率超过60%:展示额度不足的需求

- 刚完成大额消费或分期:证明消费能力和还款意愿

- 收入或资产有明显提升:提供工资流水、房产证明等

- 节假日前夕:银行营销期间审批相对宽松

申请提额时的注意事项:

- 避免在账单日前后申请,选择账单中期

- 不要频繁申请,被拒后至少间隔3个月

- 准备好收入证明、资产证明等辅助材料

- 通过官方APP或客服热线申请,避免第三方渠道

- 临时额度使用后按时还款,有助于固定额度提升

还款习惯对提额有多重要?

还款记录是银行评估信用的最核心指标,没有之一。无论消费多活跃、金额多大,只要出现逾期记录,提额基本无望,甚至可能降额或封卡。

最优还款策略建议:

- 全额还款优于最低还款:展示完整还款能力

- 提前还款适度即可:不必每次都提前很多天,保持正常节奏

- 设置自动还款:避免因疏忽导致逾期

- 多张卡片统一管理:使用记账APP或银行提醒功能

- 偶尔留小额到下期:让银行赚取少量利息,但不建议长期这样做

| 还款方式 | 对提额的影响 | 适用场景 |

|---|---|---|

| 全额还款 | 最佳选择 | 有能力全额还款时首选 |

| 账单分期 | 适度使用有正面作用 | 大额消费后,展示还款意愿 |

| 最低还款 | 偶尔使用影响不大 | 临时资金紧张时应急 |

| 逾期还款 | 严重负面影响 | 绝对避免 |

| 提前全额还款 | 中性,不加分也不减分 | 资金充裕时可操作 |

小编观点:信用记录是金融生活的基石,千万不要为了省一点利息而逾期。我见过太多朋友因为一次疏忽逾期,导致后续几年都无法提额。建议大家在手机上设置多个还款提醒,宁可提前还款,也不要冒逾期的风险。良好的信用记录不仅影响信用卡,还会影响房贷、车贷等各种金融服务。

哪些行为会导致降额或封卡?

在追求提额的同时,避免触发银行风控红线同样重要。以下行为可能导致降额甚至封卡,必须高度警惕:

- 疑似套现行为:频繁在同一POS机刷卡、整数交易、非营业时间大额消费

- 逾期还款:尤其是连续逾期或逾期金额较大

- 长期最低还款:连续6个月以上只还最低还款额

- 频繁取现:每月取现超过2次或取现金额过大

- 异常交易:突然出现与平时消费习惯不符的大额交易

- 信用卡代还:使用第三方代还平台频繁操作

- 征信查询过多:短期内申请多张信用卡或贷款

一旦被银行风控,可能出现的后果包括:

- 限制交易类型或单笔金额

- 降低信用额度

- 冻结卡片无法使用

- 要求提前还款并注销卡片

- 影响个人征信记录

综合资产对提额有什么帮助?

银行在评估提额申请时,会综合考虑持卡人在本行的资产情况。这也是为什么同样的消费行为,在不同银行得到的提额结果可能完全不同。

可以提升提额成功率的资产操作:

- 在发卡行开立储蓄账户,保持一定存款余额

- 购买该行的理财产品或基金

- 办理该行的房贷、车贷等业务

- 代发工资账户设在该行

- 购买该行的保险产品

特别是国有大行(工农中建交),对综合资产的重视程度更高。如果你在某家银行有较多资产,该行的信用卡提额会相对容易。这也是为什么建议大家选择1-2家主力银行深度合作,而不是广撒网办理多家银行卡片。

临时额度应该如何使用?

临时额度是银行提供的短期额度补充方案,通常有效期30-90天。合理使用临时额度,可以为固定额度提升创造条件。

临时额度使用建议:

- 在有大额消费需求时主动申请(如旅游、装修、购物)

- 临时额度使用后务必按时全额还款

- 不要将临时额度全部用完,保留20%-30%

- 临时额度到期前1-2周,可以申请固定额度提升

- 避免频繁申请临时额度,每年2-3次为宜

| 对比项 | 固定额度 | 临时额度 |

|---|---|---|

| 有效期 | 长期有效 | 30-90天 |

| 申请难度 | 较高 | 较低 |

| 还款方式 | 可分期、最低还款 | 通常需一次性还清 |

| 对提额的作用 | - | 良好使用记录有助于固定额度提升 |

| 申请频率 | 3-6个月一次 | 每年2-3次 |

小编观点:临时额度是一把双刃剑。用得好可以展示你的消费能力和还款实力,为固定额度提升铺路;用不好则可能因为还款压力过大导致逾期,反而影响信用。我的建议是,只在确实有需求且有把握按时还款的情况下申请临时额度,不要为了提额而刻意去用临时额度。

新手持卡人应该注意什么?

对于刚开始使用信用卡的新手,前6个月的用卡习惯会直接影响后续的提额空间。建立良好的用卡基础至关重要。

新手用卡建议:

- 激活后立即使用:不要让卡片长期闲置

- 从小额高频开始:前3个月以日常小额消费为主

- 避免首月大额消费:容易触发风控审查

- 设置消费提醒:及时了解账单情况

- 学习信用卡知识:了解账单日、还款日、免息期等基本概念

- 不要同时申请多张卡:建议先养好1-2张再考虑增加

- 保护卡片信息安全:不要随意透露CVV码、密码等信息

新手常见误区:

- 认为不用卡就不会产生费用(可能有年费)

- 只还最低还款额就没问题(会产生高额利息)

- 信用卡可以随意取现(成本极高)

- 额度越高越好(应根据实际需求合理控制)

- 多办卡就能提高总额度(征信查询过多反而不利)

可参考的法规与公开资料来源

- 中国人民银行《信用卡业务管理办法》

- 银保监会关于信用卡业务的相关监管规定

- 各商业银行官方网站信用卡章程及使用说明

- 中国银联信用卡使用规范与风险提示

- 个人征信管理相关法律法规

- 各银行客服热线及官方APP公开信息