申请信用卡提额被拒本来就是一件悲伤的事情,但如果你连提额失败的代码都看不懂是什么意思的话,是不是就更悲伤了?今天就和大家分享一下,建行提额失败后的代码都是什么意思。

建行提额失败代码是如何设计的?

建行的提额审核系统采用标准化代码反馈机制,所有提额失败都会返回一个以"R"开头的三位数字代码,这套代码体系覆盖了从客户资质、用卡行为到系统规则的各个维度。与其他银行模糊的"综合评估未通过"不同,建行的代码系统相对透明,每个代码都对应具体的拒绝原因。

这套代码系统的设计逻辑分为三个层级:第一层是风险类代码(R12、R48等),表示存在明确的风险因素;第二层是规则类代码(R20、R27、R28等),表示不符合时间或条件规则;第三层是评估类代码(R94等),表示综合评分未达标。了解代码背后的逻辑,比单纯记住代码含义更重要。

最常见的建行提额失败代码有哪些?

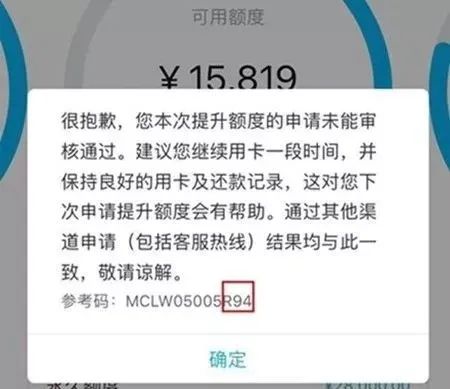

根据大量用户反馈和实际案例统计,R94综合评分不足是出现频率最高的代码,占比超过60%,其次是R27、R28等时间间隔类代码,占比约20%,而R12、R48等风险类代码虽然占比不到10%,但却是最需要重视的严重情况。

| 代码 | 含义 | 出现频率 | 严重程度 | 解决周期 |

|---|---|---|---|---|

| R94 | 综合评分不足 | 60%以上 | 轻度 | 2-3个月 |

| R27 | 近期已调临时额度 | 15%左右 | 正常 | 3个月 |

| R28 | 近期已调固定额度 | 10%左右 | 正常 | 6个月 |

| R12 | 风险名单客户 | 5%左右 | 严重 | 6-12个月 |

| R80 | 他行授信过高 | 4%左右 | 中度 | 3-6个月 |

| R88 | 多头授信负债高 | 3%左右 | 中度 | 3-6个月 |

| R48 | 征信报告异常 | 2%左右 | 严重 | 视情况而定 |

小编观点:不同代码的解决难度差异很大。如果是R27、R28这类时间规则问题,只需要耐心等待即可;但如果是R12、R48这类风险问题,就需要系统性地改善财务状况和用卡行为,急不得。

R12风险名单客户到底意味着什么?

R12并非指人民银行征信黑名单,而是建行内部风控系统的风险标记,这是两个完全不同的概念。建行的风险名单是基于大数据模型和AI算法,综合分析客户的用卡行为、负债情况、消费模式等多维度数据后做出的风险判断。

触发R12的典型场景包括:

- 长期高负债运作:信用卡使用率连续6个月以上超过80%

- 还款模式异常:从不全额还款,总是最低还款或分期

- 征信查询频繁:近3个月征信查询超过6次

- 多头借贷严重:同时使用5家以上小贷平台

- 套现嫌疑行为:大额整数交易、深夜交易、同一商户反复交易

- 收入债务失衡:总负债超过年收入的2倍

从风险名单中移除需要时间和实际行动的证明。建议采取的措施包括:立即停止申请任何新的贷款或信用卡,将信用卡使用率降至30%以下,保持连续6个月的全额还款记录,增加在建行的资产沉淀(如定期存款、理财产品),丰富消费场景避免单一商户交易。

R94综合评分不足应该如何针对性改善?

综合评分是一个多维度的评估体系,建行的评分模型主要包含五大维度:信用历史(占比30%)、还款能力(占比25%)、用卡活跃度(占比20%)、资产贡献(占比15%)、消费质量(占比10%)。单一维度的改善效果有限,需要系统性提升。

| 评分维度 | 权重占比 | 考察指标 | 优化建议 |

|---|---|---|---|

| 信用历史 | 30% | 征信记录、逾期情况、账龄 | 保持零逾期,持卡时间越长越好 |

| 还款能力 | 25% | 收入水平、负债率、资产状况 | 提供收入证明,降低整体负债率 |

| 用卡活跃度 | 20% | 刷卡频次、消费金额、使用率 | 每月刷卡15-25笔,使用率50%-70% |

| 资产贡献 | 15% | 存款、理财、分期、贷款 | 在建行办理存款或理财产品 |

| 消费质量 | 10% | 商户类型、消费场景、交易时间 | 多元化消费,避免单一商户 |

针对R94的三个月养卡计划:第一个月重点提升刷卡频次,确保每月20笔以上小额多笔交易,覆盖餐饮、超市、加油、百货等至少5种商户类型;第二个月重点优化账单结构,保持账单金额在额度的60%左右,全额还款后继续使用;第三个月增加银行贡献度,可以办理一笔小额分期或购买建行理财产品,同时保持前两个月的良好习惯。

小编观点:很多人养卡只注重刷卡次数,忽略了其他维度。实际上,在建行有存款、买过理财、办过分期的客户,提额成功率明显更高。银行是商业机构,你对它的贡献越大,它给你的额度自然越高。

R80和R88的负债问题有什么本质区别?

R80是总授信额度超限问题,R88是借贷笔数过多问题,两者虽然都与负债相关,但触发机制和解决方法完全不同。R80关注的是"量"的问题,即所有信用卡额度加贷款额度的总和超过了央行或建行内部设定的上限;R88关注的是"质"的问题,即征信报告上显示的借贷机构数量过多,呈现多头借贷特征。

R80的触发阈值通常与个人收入挂钩,一般情况下,信用卡总授信额度不应超过年收入的3-5倍,如果加上房贷车贷等其他贷款,总负债不应超过年收入的10倍。解决R80的有效方法包括:主动致电其他银行申请降低信用卡额度,注销不常用的高额度信用卡,优先还清消费贷和信用贷,等待3-6个月后再申请建行提额。

R88的触发标准更关注借贷机构的数量,征信报告上如果显示近半年内有5家以上小贷机构的借款记录,就很容易触发R88。这类客户在银行眼中属于"饥渴型借款人",风险等级较高。解决方法是:立即停止申请任何新的网贷或小贷,优先还清所有小额贷款,保留1-2家正规银行的贷款即可,等待征信报告上的小贷记录逐步减少。

时间规则类代码R20、R27、R28如何区分?

这三个代码都属于时间冷静期规则,R20是新户冷静期,R27是临时额度冷静期,R28是固定额度冷静期,它们的等待时间和触发条件各不相同。

| 代码 | 触发条件 | 冷静期时长 | 是否可申诉 | 特殊说明 |

|---|---|---|---|---|

| R20 | 新卡未满6个月 | 开卡后6个月 | 否 | 部分高端卡可能3个月即可 |

| R27 | 刚调过临时额度 | 临时额度到期后3个月 | 否 | 临时额度使用期间不可申请固定额度 |

| R28 | 刚调过固定额度 | 上次提额后6个月 | 否 | 主动提额和系统邀请提额都计入 |

需要特别注意的是,R27和R28的冷静期是强制性的,即使你的用卡行为再优秀,系统也不会在冷静期内批准提额申请。频繁申请不仅无效,还会在系统中留下"急需用钱"的负面记录,影响后续评估。正确做法是在冷静期内专心养卡,等时间到了再申请,成功率会更高。

小编观点:时间规则类代码其实是好事,说明你的资质本身没问题,只是时间未到。利用这段冷静期好好养卡,等时间一到立即申请,基本都能成功。千万别在冷静期内反复尝试,那样只会适得其反。

R17卡片状态异常包含哪些具体情况?

R17是一个状态类代码,涵盖了所有导致卡片无法正常使用的异常情况,包括但不限于:卡片被冻结、卡片被止付、临时额度过期后超限、卡片挂失未补办、卡片因风控被限制交易、卡片处于销户流程中等。

不同的异常状态处理方式差异很大:

- 风控冻结:需要提供消费凭证、交易说明等材料,证明交易真实性

- 超限冻结:需要先还款至可用额度为正,然后申请解冻

- 逾期止付:必须先还清全部欠款和罚息,再申请恢复

- 挂失状态:需要完成补卡流程,激活新卡后才能恢复

- 系统异常:联系客服进行系统刷新或重置

遇到R17的正确处理流程是:第一步拨打95533查询具体异常原因,第二步根据客服指引准备相应材料或完成相应操作,第三步等待卡片状态恢复正常,第四步正常用卡至少2个账单周期,第五步再申请提额。切忌在卡片状态异常期间反复申请提额,这会被系统判定为异常行为。

R48征信报告异常是指哪些情况?

R48代码表示建行在查询你的征信报告时发现了异常情况,这个"异常"的范围很广,可能是逾期记录、呆账记录、代偿记录、征信查询过多、负债突增、担保信息异常等。与R12不同,R48是基于人民银行征信报告的客观数据,而非建行内部评估。

最常见的R48触发原因包括:

- 近两年内有逾期记录:尤其是90天以上的严重逾期

- 当前存在逾期未还:任何一笔逾期都会导致提额失败

- 征信查询次数过多:近3个月硬查询超过6次

- 存在呆账或代偿:这是最严重的征信污点

- 负债率突然大幅上升:短期内新增多笔贷款

- 为他人担保且被担保人逾期:担保责任会影响自己的信用

R48的解决难度取决于具体问题的性质。如果是历史逾期记录,只能等待时间自然消除(逾期记录保留5年);如果是当前逾期,必须立即还清并保持后续良好记录;如果是查询过多,需要停止申请任何信贷产品至少3个月;如果是呆账,必须先处理呆账再等待记录更新。

哪些建行信用卡类型永远无法提额?

R30代码表示卡片类型本身不支持额度调整,这是卡片产品设计时就确定的规则,与个人资质和用卡行为无关。建行不支持提额的卡片类型主要包括四大类:

| 卡片类型 | 额度特点 | 是否可提额 | 替代方案 |

|---|---|---|---|

| 公务卡 | 固定额度,单位统一管理 | 否 | 申请个人信用卡 |

| 商务卡 | 企业授信,非个人额度 | 否 | 提升企业授信额度 |

| 附属卡 | 共享主卡额度 | 否 | 提升主卡额度 |

| 特定联名卡 | 部分联名卡有额度上限 | 视具体卡种 | 申请其他卡种 |

| 电竞卡等特殊卡 | 固定额度设计 | 否 | 申请标准信用卡 |

如果你持有的是这类卡片,想要获得更高额度只有两个办法:一是申请建行其他支持提额的卡种,二是申请其他银行的信用卡。需要注意的是,同一银行的多张信用卡通常共享额度,申请新卡不一定能获得更高的总额度,但可以享受不同卡种的权益和优惠。

小编观点:了解代码含义只是第一步,关键是要针对性地解决问题。建行的代码系统其实给了我们很明确的改进方向,比盲目养卡要高效得多。另外提醒一点,日常刷卡一定要选择优质商户,避免使用跳码POS机,因为商户质量会直接影响银行的风控评分,这是很多人容易忽视的细节。

可参考的法规与公开资料来源

- 中国建设银行信用卡中心官方网站及客服热线95533

- 《中国建设银行龙卡信用卡章程》相关条款

- 中国人民银行征信中心官方网站

- 《商业银行信用卡业务监督管理办法》相关规定

- 建行信用卡官方APP及微信公众号公开信息