最近,卡友都在说民生信用卡在提额,我们常说的"3+1"取款周期已经恢复了。3+1指的是:3个月+1天,比如你1月1号提额,下次就4月2号提。

民生信用卡的3+1提额周期到底是什么规则?

民生银行信用卡采用固定的3个月零1天提额周期,这是业内最规律的提额机制之一。具体来说,如果你在1月1日成功提额,那么下一次提额申请最早要等到4月2日才能再次尝试,这个周期由系统自动计算,提前申请基本不会通过。

这个周期设计的底层逻辑是银行风控系统需要足够的时间观察持卡人的用卡行为和还款能力。相比其他银行动辄半年甚至一年的提额周期,民生的3+1规则既保证了风控安全,又给了持卡人更频繁的提额机会。掌握这个规律后,你可以提前规划用卡策略,在提额窗口到来前1-2个月开始有针对性地优化刷卡行为,大幅提高提额成功率。

小编观点:建议在手机日历上标注好每次提额的具体日期,提前一周开始增加刷卡频次和多元化消费场景。很多卡友就是因为记不住周期,错过了最佳提额时机。

民生信用卡有哪些经过验证的提额方法?

根据大量卡友的实战反馈,目前最有效的民生提额方法主要有三种:销卡挽留提额、分期贡献提额和曲线提额。这三种方法的成功率和适用场景各不相同,需要根据自身情况选择。

销卡挽留适合持有多张民生卡的用户,通过表达注销意向触发银行的客户挽留机制;分期贡献则是通过给银行创造手续费收入来换取额度提升;曲线提额适合金卡用户,通过注销重申的方式获得更高起始额度。三种方法可以单独使用,也可以组合操作,效果会更明显。

| 提额方法 | 适用人群 | 提额幅度 | 操作难度 | 成本 |

|---|---|---|---|---|

| 销卡挽留提额 | 持有2张以上民生卡 | 10%-30% | 简单 | 零成本 |

| 分期贡献提额 | 愿意支付手续费 | 15%-25% | 简单 | 分期手续费 |

| 曲线提额 | 金卡用户想升级 | 30%-100% | 中等 | 可能失去原卡 |

销卡挽留提额的操作步骤是什么?

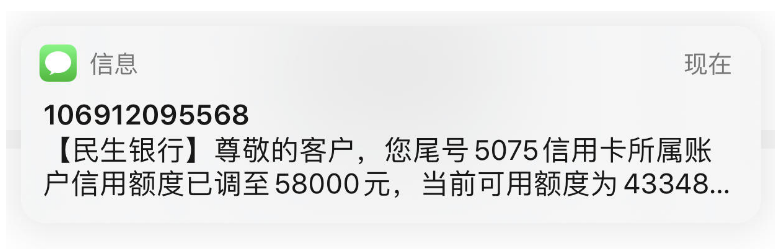

销卡挽留是成本最低、操作最简单的提额方式,成功率约在40%-60%之间。最近就有卡友反馈,申请注销闲置的民生卡后,银行立即发来提额短信,从5.4万直接提到7.1万,提额幅度达到31%。

具体操作流程如下:首先拨打民生客服95568,明确表示要注销某张不常用的信用卡;当客服询问原因时,如实回答"额度太低,其他银行额度更高,这张卡用不上了";此时系统会自动评估你的账户价值,如果符合条件会触发挽留提额;收到提额通知后,可以立即致电客服撤销注销申请。需要注意的是,这个方法不是100%成功,但即使失败也只是注销一张闲置卡,实际损失很小。

分期提额应该怎样操作才最有效?

民生银行的盈利模式中,分期手续费占据重要位置,做分期是向银行证明你有消费能力和贡献价值的最直接方式。数据显示,有分期记录的持卡人提额成功率比无分期记录的高出35%左右。

最优分期策略是:金额选择3000-5000元即可,不需要太高;期数选择3期最划算,既能体现贡献又不会支付过多手续费;时机把握在提额周期到来前30-45天做分期;还款方式必须按时还款,千万不要提前结清,否则银行会认为你只是为了提额而分期。有卡友实测,分期3000元分3期,手续费总计约200元,分期结束后第二天就收到了提额8000元的通知,投入产出比非常高。

小编观点:分期手续费折算年化利率通常在13%-18%之间,不算便宜。建议把分期当作提额的"敲门砖",而不是常规操作。一年做1-2次即可,过于频繁反而会让银行觉得你资金紧张。

曲线提额适合哪些持卡人操作?

曲线提额主要适合持有民生金卡且额度长期在3万以下的用户,通过"注销重申"的方式,有机会直接获得白金卡级别的额度。这个方法的核心逻辑是:民生银行对新客户的授信往往比老客户提额更慷慨。

操作流程相对复杂:第一步,拨打95568申请注销手中额度最低的金卡;第二步,下载"全民生活APP",进入"全民分期"板块;第三步,随机选择一个商家,点击"办卡/分期付款";第四步,选择"非持卡人客户"身份,按提示识别身份证;第五步,在申请页面选择欢乐主题卡或女人花卡,分期额度选1000-2000元,分3期;第六步,提交后等待审核,通过初审会显示预期额度。如果预期额度理想,就等待批卡;如果不理想,可以在注销生效前致电撤销。

| 操作阶段 | 关键要点 | 注意事项 |

|---|---|---|

| 注销申请 | 选择额度最低的卡 | 注销有45天犹豫期 |

| 重新申请 | 选择白金卡级别卡种 | 必须以非持卡人身份申请 |

| 额度评估 | 初审通过会显示预期额度 | 不满意可立即撤销注销 |

| 风险控制 | 保留至少一张民生卡 | 避免完全失去民生客户身份 |

日常用卡有哪些能加速提额的技巧?

民生银行的提额评估体系中,刷卡行为权重占比超过60%,远高于负债率等财务指标。这意味着即使你有其他银行的欠款,只要在民生卡上保持良好的用卡习惯,依然可以顺利提额。

具体的用卡策略包括:刷卡频次方面,每月保持15-25笔交易,覆盖餐饮、购物、加油、娱乐等多种商户类型;单笔金额方面,大小额搭配使用,避免全是整数金额或固定金额;账单占比方面,每期账单使用额度的50%-80%最佳,既体现消费能力又不显得过度依赖;还款习惯方面,账单日后3天内全额还款最理想,偶尔使用最低还款也可以,但不要频繁;临时额度方面,有临额就用,用完后更容易转为固定额度。

小编观点:很多人忽视了商户质量的重要性。如果经常刷到优惠类、公益类商户,银行会怀疑你在套现。建议使用稳定不跳码的POS机,确保每笔消费都落在标准类商户,这是养卡提额的基础。

为什么选择不跳码的POS机如此重要?

商户类别码(MCC)是银行判断交易真实性的核心依据,如果你的刷卡记录显示频繁出现在优惠类(MCC费率0.38%)或公益类(MCC费率0%)商户,银行风控系统会自动标记为异常交易。

跳码的危害主要体现在三个方面:首先,银行从这类交易中获得的手续费收入极低,自然不愿意给你提额;其次,频繁跳码会被系统识别为套现行为,触发风控降额甚至封卡;最后,跳码会破坏你的消费画像,让银行无法准确评估你的真实消费能力。选择稳定不跳码的POS机,确保每笔消费都落在标准类商户(MCC费率0.6%),是养卡提额的必要条件。

| 商户类型 | MCC费率 | 银行收益 | 对提额的影响 |

|---|---|---|---|

| 标准类商户 | 0.6% | 高 | 正面,有助提额 |

| 优惠类商户 | 0.38% | 低 | 中性偏负面 |

| 公益类商户 | 0% | 无 | 负面,可能风控 |

不跳码POS机推荐:畅捷POS机办理,免费办理55秒到无冻结押金POS机

民生信用卡提额的整体节奏应该如何把握?

民生银行每次提额幅度通常在15%-25%之间,虽然不如农行、邮储一次能提50%那么激进,但胜在稳定可预期。按照3+1周期计算,一年可以操作3次提额,如果每次提额20%,一年下来额度增长约73%,这个速度已经相当可观。

建议的提额节奏是:第一个周期重点做好日常养卡,建立良好的消费记录;第二个周期尝试销卡挽留或分期提额;第三个周期如果前两次效果不理想,可以考虑曲线提额。整个过程中要保持耐心,不要因为一次提额失败就放弃,民生银行对长期稳定客户的提额政策是非常友好的。

小编观点:提额是一个系统工程,不是单靠某个技巧就能成功的。建议把70%的精力放在日常规范用卡上,30%的精力用在技巧操作上。基础打好了,技巧才能发挥最大效果。

可参考的法规与公开资料来源

- 民生银行信用卡中心官方客服95568

- 全民生活APP官方功能说明与用户协议

- 中国银联商户类别码(MCC)标准规范

- 《信用卡业务管理办法》相关条款

- 各银行信用卡章程中关于额度调整的规定